투자자가 눈으로 보는 신용등급의 이면에는 각기 다른 사연이 숨어 있다. 신용평가사는 음식료 기업에 대해 시장지위와 안정성, 재무안정성, 규모 및 다각화, 수익창출력 등을 산출해 가상의 모델 등급을 매긴다. 여기에 계열요인이나 인수합병(M&A), 유동성 등 점수로 표현하기 어려운 항목을 감안해 최종 신용등급을 결정한다.

22일 한국신용평가에 따르면 CJ제일제당은 모델 등급보다 최종 등급이 더 높았고, 대상과 풀무원식품은 평가 점수보다 실제 등급이 떨어졌다. 보유 자산의 가치와 계열사 관련 투자 부담에 따라 명암이 엇갈렸다.

|

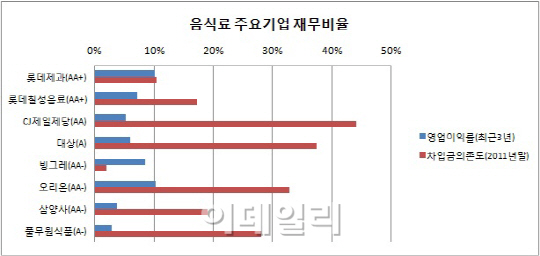

CJ제일제당(097950)은 지난해 4조4211억원의 매출을 기록, 영업규모 면에서 최상위 등급을 받았다. 바이오를 비롯해 일반편의식품, 조미료와 장류, 신선식품 등 다양한 사업을 통해 사업 다각화 수준에서도 높은 평가를 받는다.

다만 재무구조가 받쳐주지 못했다. 지난해말 기준 차입금의존도는 44.1%, 현금창출력(EBITDA) 대비 순차입금 규모는 7.6배로 식음료 기업 가운데 상당히 높은 수준이었다. 이들 수치는 평가 등급에서도 각각 BBB와 BB에 그쳤다. CJ그룹 내 성장의 구심점 역할을 수행하면서 빚이 늘어난 탓이었다. 특히 지난해 말 대한통운(000120) 인수 과정에서 대규모 자금을 조달한 것이 재무안정성 지표를 크게 떨어뜨렸다.

각 항목에서 산출한 모델 등급은 A+를 받았지만 최종 등급은 AA로 두 단계(notch) 높게 매겨졌다. 한신평 관계자는 “단기적 차입금 확대에 따른 일시적 현상으로 판단한다”며 “삼성생명 지분과 부동산 등 보유자산의 가치가 우량한 점을 감안해 실제 등급을 높게 부여했다”고 설명했다.

롯데칠성, 2% 아쉬운 투자효율

식음료 업계 최고 등급 AA+를 받고 있는 롯데칠성(005300)음료는 브랜드인지도와 영업 현금창출력에서 가장 뛰어나다는 분석이다. 최근 3년간 영업이익률은 7.1%로 수익성 측면에서도 긍정적인 평가를 받았다. 음료시장 점유율 40%대로 업계 1위인데다 롯데제과(004990)와 롯데삼강(002270), 롯데햄 등 그룹 계열사들도 유통부문에서 강력한 시장 지배력을 갖췄다.

투자의 효율성이 다소 떨어진다는 점은 ‘옥의 티’였다. 3년간 영업자산 대비 EBITDA는 15.2%로 다른 기업들보다 낮은 수치를 기록했다. 장부가액만 1조원이 넘는 부동산 자산을 보유한 가운데, 업계 1위로서 투자를 지속하는 점이 효율을 떨어뜨린 원인으로 분석됐다.

빙그레 ‘무차입 경영’ 재무안정성 최우수

빙그레(005180)는 안정된 재무구조 속에 고효율을 자랑한다. 지난 3년간 영업자산 대비 EBITDA는 37.3%로 21개 식음료 기업 가운데 가장 높았고, 6월말 현재 순차입금은 마이너스 1175억원으로 빚보다 현금이 더 많은 ‘무차입 경영’을 실현하고 있다. 차입금의존도 역시 매우 낮은 2% 수준에 머물러 있다.

채무상환능력이 가장 중요한 크레딧 시장에서 높은 평가를 받는 이유다. 연간 매출액은 7000억원대에 불과하지만, 규모가 두 배도 넘는 오리온, 삼양사와 똑같은 AA- 등급을 받고 있다. 최근 3년간 영업이익률은 8.5%에 달한다. ‘바나나맛우유’와 ‘요플레’ 등 고객충성도 높은 장수 제품이 빙그레를 이끌어가는 동력이다.

오리온·삼양사 “같은 AA-도 전혀 다르다”

오리온(001800)은 전 항목에서 A 이상의 고른 점수를 받았다. 특히 3년간 평균 EBITDA는 3561억원으로 21개 식음료 기업 중 가장 높았고, AAA 등급이 매겨졌다. 영업이익률에서도 10.3%로 상위권을 차지하며 AA등급에 올랐다.

삼양사(145990)는 항목별로 들쭉날쭉한 모습이었다. 매출액은 1조5000억원을 넘어섰고, 차입금의존도는 19.1%로 낮은 편에 속했다. 그러나 식품 부문의 영업다각화 수준이 낮았고, 영업이익률은 3.8%에 그쳤다. 다만 화학사업 부문의 안정성 덕분에 최종 등급은 모델등급 A+보다 더 높은 AA- 등급을 받았다.

대상·풀무원, 해외 계열사 부담

대상(001680)과 풀무원식품은 각각 A와 A- 등급을 받았다. 점수로 합산한 등급보다 실제 등급이 한 단계씩 낮게 형성됐다. 해외계열사에 대한 지급 보증이나 투자 부담이 최종 등급을 낮춘 배경이었다.

대상은 대부분의 평가 항목에서 A 등급 이상이었지만, 차입금의존도(지난해 말 37.5%) 부문에서만 유일하게 BBB를 받았다. 풀무원식품은 시장지배력과 EBITDA, 영업이익률에서 기대에 못 미쳤다. 최근 3년간 평균 EBITDA는 231억원, 영업이익률은 2.9%로 중하위권에 머물렀다.

|

▶ 관련기사 ◀

☞[ISSUE & NEWS] 삼성전자 VS LG전자, 누가 웃을 것인가?

☞CJ제일제당 "'백설 다담' 5만개 쏩니다"

☞증권사 추천 제외 종목(21일)

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)