|

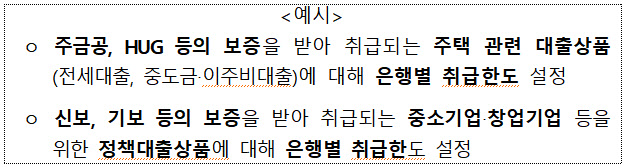

주택금융공사, 주택도시보증공사(HUG) 등 보증기관의 보증을 받아 취급되는 전세대출, 중도금·이주비대출 등 주택관련 대출상품에 대해 은행별 취급 한도를 설정하는 방안이다. 신용보증기금, 기술보증기금 등의 보증으로 취급하는 중소기업·창업기업 등을 위한 정책대출 상품에 대해서도 한도를 부여하는 안도 함께 논의됐다.

최대 100% 보증을 받아 ‘손쉬운 영업’에 의존해 ‘이자 장사’를 하는 은행권 영업 관행을 개선하겠다는 취지로 풀이된다. 은행에 취급 한도를 부여하는 대신 비은행엔 보증부대출 취급 확대를 유도하는 안이 검토됐다. 은행과 비은행 간 경쟁을 촉진하겠다는 것이다. 금융위는 이러한 안을 도입하면 금리 공백을 해소해 소비자 선택권이 확대될 것으로 분석했다.

예컨대 지난해 5월 기준 은행과 상호금융이 취급하는 ‘사잇돌1’ 금리는 연 6~9%인 반면, 저축은행의 ‘사잇돌2’는 11~19%다. 9~11% 금리 구간에 공백이 있는 것이다. 여신전문금융회사에 사잇돌 대출 취급을 허용하면 현재 여전사가 취급하는 중금리대출 수준(8.9~14.45%)의 금리 책정을 기대할 수 있다.

제2금융권의 경쟁력도 높아질 수 있다고 봤다. 지난해 말 전세대출 잔액(205조4000억원) 중 96.0%(197조1000억원), 집단대출 잔액(235조4000억원) 중 86.8%(204조4000억원)이 은행에서 취급됐다. 2금융권은 보증부대출 취급에 제한은 없으나 보증부대출 시장이 은행 위주로 편성돼 있는 것이다.

2금융권이 보증부대출 취급 시 자본비율 규제를 보다 수월하게 지킬 수 있는 점도 강점으로 꼽힌다. 신용 위험을 보증기관으로 넘길 수 있어서다. 반면 비은행이 저신용자 대상 보증부대출 취급을 늘릴 경우 보증기관 부실로 이어질 수 있는 점은 한계로 지목됐다. 자금조달 비용이 낮은 은행이 대출 공급을 축소하면 소비자의 금융 비용이 오를 수 있다는 점도 지적됐다.

비은행의 정책자금대출과 정책모기지 업무범위를 확대하는 방안도 이날 회의에서 논의됐다. 현재 보금자리론은 주금공 규정에 따라 은행과 저축은행만 취급할 수 있다. 에너지 관련 정책자금 대출은 은행과 신기술사업금융업자(신기사)만 가능하다. 이러한 제약을 완화해 더 많은 비은행이 취급하면 정책자금 취급을 활성화할 수 있고 소비자 선택권도 확대할 수 있다는 의견이 나왔다.

다만 비은행의 경우 정책자금 대출 심사 경험이 적어 부실화 증가 가능성이 있는 점, 비은행 대출 이용 시 소비자의 신용점수 하락 요인이 될 수 있는 점 등이 문제점으로 지적됐다. 보험사 등이 정책자금 대출 등을 위해 기존 채권운용 금액을 축소해 자금시장에 부정적 영향을 줄 수 있다는 의견도 나왔다. 관련 부처와 기금관리 기관이 비은행을 통해 자금을 공급할 유인이 부족하다는 지적도 제기됐다.