10일 금융투자협회에 따르면 현재 국고채 3년 금리는 전 거래일보다 0.040% 오른 1.773%에 거래를 마쳤다. 지난달 초만 해도 1.896%까지 올랐던 국고채 3년물 금리지만 기준금리를 인하할 것이라는 기대감에 1.7%대에서 머물고 있다.

|

이에 여의도는 증권주에 다시 주목해야 하고 있다. 기준 금리가 내리며 비교적 높은 금리를 찾는 고객들이 증가, 개인투자자가 증가할 것이라는 이유다. 또 채권평가수익이 개선되며 1분기에 이어 올해 내내 양호한 실적을 낼 것이라는 기대도 커지고 있다.

정책도 증권주에 힘을 실어주고 있다. 15일부터 상하한가 제한폭이 기존 15%에서 30%로 확대된다. 김영환 LIG투자증권 연구원은 “리스크 강화로 신용거래 수익이 훼손될 우려는 낮고 거래대금 증가 효과가 클 것”이라며 “개인 거래비중이 높은 증권사가 특히 수혜를 입을 것”이라고 전망했다. 또 최근 증권거래시간 연장에 대한 바람도 솔솔 불어오고 있다.

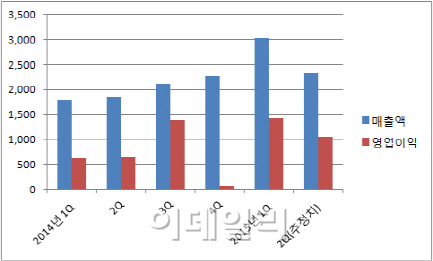

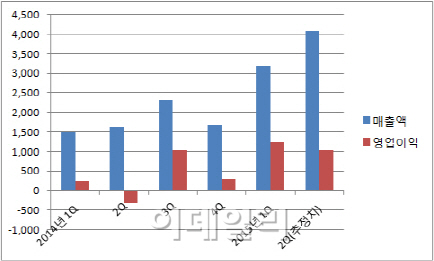

그러나 우려의 목소리도 나온다. 증권사를 둘러싼 펀더멘털은 변하지 않았다는 것이다. 증권정보제공업체 에프앤가이드에 따르면 대우증권(006800)의 2분기 영업이익 전망치는 1059억원으로 지난 분기(1425억원)보다 감소할 것으로 보인다. NH투자증권(005940)의 2분기 영업이익 기대치 역시 1027억원으로 1분기(1233억원) 보다 16.7% 줄어든 수치다.

거래대금이 지난 1분기 11조원대로 올라온 후 머무르는 가운데 변동성 확대로 새로운 개인투자자 유입 효과는 크지 않다는 것. 또 여전히 미국이 이르면 9월, 늦어도 올해 안에 금리 인상을 목표로 하는 만큼 결국 금리인하를 단행한다 해도 이번이 마지막일 가능성이 크다.

이철호 한국투자증권 연구원은 “결국 기준금리를 인하하더라도 이후 시장금리의 단기 향배 예상의 불확실성은 어느 때보다 크다”며 “최근 증권주의 강세는 지속되기 어려운 간헐적 현상으로 해석한다”고 말했다.

|

|

박혜진 교보증권 연구원은 “정부가 배당 확대정책을 시행하고 있는 가운데, 배당수익률 20% 상승화 기준금리의 25bp 인하는 국고채 3년물 수익률보다 배당수익률이 더 높아질 수 있다는 점을 시사한다”며 “증권주의 모멘텀은 여전하다”고 말했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)