.png)

.png)

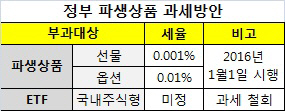

8일 기획재정부가 발표한 ‘2012년 세법개정안’에 따르면 파생상품에 낮은 세율의 거래세를 과세하는 방안이 오는 2016년 1월부터 시행된다. 과세 대상은 주가지수를 기초자산으로 하는 장내파생상품으로 선물은 약정금액의 0.001%, 옵션은 거래금액의 0.01% 세율이 적용된다. 시행 시기가 내년이 아니라 3년간 유예되는 것은 과세 준비기간을 확보하고, 거래 위축 등 시장에 미치는 충격을 최소화하기 위한 것이라고 정부는 설명했다.

|

정부의 과세 방침이 한걸음 뒤로 물러나자 업계는 안도하는 모습이다. 한국거래소는 지난 달말 ‘파생상품과 ETF 과세로 인한 시장 파급 효과’ 보고서를 작성해 국회의원들을 상대로 설득 작업에 나서기도 했다. 한국금융투자협회도 과세를 강행할 경우 파생상품 시장이 크게 위축된다며 반대 입장을 밝혀왔다.

거래소 관계자는 “최소 3년간은 파생상품과 주식 시장에 미칠 영향이 적어졌다는 점에서 정부의 조치를 환영한다”며 “ETF 과세도 쏠림 현상이 가속화되고, 단기 시세차익을 노리는 시장으로 변질될 우려가 있었는데 보류돼 다행스럽다”고 말했다.

다만 파생상품 과세 방식은 거래세가 아닌 소득과세 형태로 바꿔야 한다는 점을 분명히 했다. 이 관계자는 “시장전문가나 투자자를 상대로 조사해본 결과, 파생상품에는 소득세를 과세하는 것이 적절하다는 의견이 대다수였다”며 “거래세 부과방안이 3년 유예된 만큼 소득과세 논의가 더욱 활발하게 이뤄져야 할 것”이라고 강조했다.

정부는 업계 주장처럼 파생상품에 소득세 과세가 바람직하다는 점을 인정하면서도 현실적인 어려움이 있다는 입장이다. 재정부 관계자는 “파생상품의 기초가 되는 주식에 대해 양도차익이 전면 과세되지 않은 상황에서 파생 과세를 먼저 시행하긴 어렵다”며 “다른 금융상품과의 과세형평을 감안해 거래세를 신설하려는 것”이라고 설명했다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)