|

금융위원회는 권대영 상임위원 주재로 금융감독원·한국은행·금융협회 등과 함께 금융시장 현안 점검·소통회의를 개최하고 이같이 결정했다고 20일 밝혔다.

참석자들은 “안정된 시장상황, 금융권의 대응여력 등을 감안할 때 금융규제 유연화 조치를 연장하지 않더라도 금융회사들은 대응이 가능한 상황”이라면서 “다만 향후 불확실성 확대 가능성에 대비해 일부 금융규제 유연화 조치는 당분간 연장할 필요가 있다는 것으로 의견을 모았다”고 말했다.

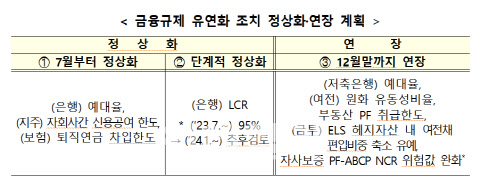

이에 따라 은행 예대율(원화대출금/원화예수금) 완화(100→105%)와 지주회사 자회사간 신용공여 한도 10%p 완화, 보험회사의 퇴직연금 차입한도(10%) 미적용 완화 조치는 7월부터 정상화된다.

현재 92.5%로 완화된 은행의 유동성커버리지비율(LCR)규제는 7월부터 12월까지 95%를 적용해 단계적으로 정상화된다. LCR은 향후 30일간 순현금 유출액 대비 고유동성 자산 비율로 당초 100%에서 92.5%로 완화된 상태다. 2024년 이후 LCR규제비율은 시장 상황을 봐가며 올해말에 단계적 정상화의 속도와 폭을 결정할 예정이다.

반면 저축은행의 과도한 수신경쟁 완화 측면, 부동산 프로젝트파이낸싱(PF) 시장 상황 등을 감안해 일부 유연화 조치는 연말까지 연장된다. 저축은행의 예대율 규제완화(100→110%)와 여신전문금융회사의 원화 유동성 비율 완화(100→90%) 조치는 올해 말까지 연장된다. 증권사 주가연계증권(ELS) 헤지자산 내 여전채 편입비중 완화 조치는 올해 말까지 추가 연장된다.

이날 회의에서는 은행채 관리기준도 완화하기로 결정했다. 현재 은행채는 월별 만기도래분의 125% 이내에서 발행하고 있는데, 관리기준을 7월부터 월별에서 분기별 만기도래분으로 완화해 적용키로 했다.

금융당국은 이와 함께 LCR 산정시 파생상품 거래와 관련해 대차거래 방식 수취 채권 담보를 고유동성 자산으로 인정하기로 했다. 이밖에 중장기 유동성비율인 순안정자금조달비율(NSFR) 산정시 한국은행에 제공한 차액결제 담보 중 미사용분에 대해서는 낮은 필요안정자금(RSF) 가중치를 적용할 수 있도록 해 은행권 유동성비율을 개선할 수 있게 할 계획이다. NSFR은 필요안정자금 대비 가용안정자금 비율로 필요안정자금 비율이 낮아지면 값이 올라간다. NSFR은 100%이상을 유지해야 한다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)