.png)

.png)

최근 한진(002320)에 대한 기관투자자들의 러브콜이 뜨겁다.

25일 마켓포인트에 따르면 기관은 지난 6월24일 이후 어제(24일)까지 43거래일동안 단 하루를 제외하고 한진의 주식을 연일 매수한 것으로 나타났다. 매수 연속 일수로도 31일째 매수다.

이 기간 기관은 한진 주식을 146만주 사들였다. 금액기준으로는 약 460억원 규모다. 한진의 시가총액이 약 4000억원 수준임을 감안할 때, 두달만에 전체의 10%이상을 기관이 사들인 것이다.

특히 투신권과 연기금이 각각 50만7000주(160억원), 43만1000주(133억원) 가량을 순매수하며 주가를 끌어올렸다.

기관이 본격적으로 매수하기 시작한 6월24일 이후 주가 상승률은 45%에 달한다. 이달 들어서도 코스피는 17.7%급락했지만 한진은 1.8% 하락에 그쳤다.

기관의 관심이 높은 종목임을 증명하듯 한진의 지배구조도 흥미롭다. 신영자산운용과 알리안츠글로벌인베스터스자산운용 국민연금관리공단 등의 기관들이 각각 5%넘게 지분을 확보하며 2~4대주주로 올라와있다.

알리안츠운용사의 경우 최근 한달만에 지분을 5%(62만주)넘게 사들인 것으로 확인됐다.

복진만 SK증권 연구원은 "최근 기관투자자들을 대상으로 한진에 대한 프리젠테이션을 할 때 택배시장 성장에 초점을 맞추고 있다"며 이에 대한 기관들의 반응도 상당히 호의적이라고 설명했다.

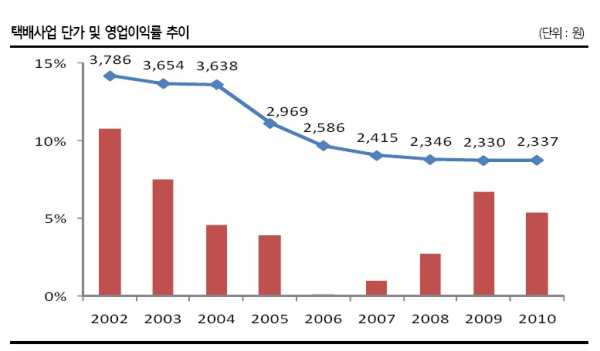

한진은 육상운송과 항만하역, 해운 택배사업을 영위하는 종합 물류업체다. 그 중 택배사업의 매출 비중은 지난해말 기준으로 33%다. 영업이익 기여도는 70%에 달한다.

|

그동안 국내 택배업계는 경쟁심화로 고전을 면치 못했다. 한진의 택배단가도 2002년 3786원에서 2009년 2330원까지 지속적인 하락세를 보였다.

하지만 경쟁심화에 따른 낮은 수익성으로 업계 구조조정이 자연스럽게 진행됐고, 수익성 위주의 수주정책으로 지난해 택배단가는 상승전환에 성공했다.

복 연구원은 "향후 택배산업은 추가적인 중소업체들의 구조조정으로 메이저업체 위주로 재편될 것"이라며 한진의 점유율과 수익성도 추가적으로 개선될 것이라고 전망했다.

주익찬 유진투자증권 연구원도 "한진의 연간 택배 취급량은 1억 박스로, 박스당 택배 가격이 현재 가격의 약 1%인 20원만 상승해도 연간 20억원의 영업이익 증가효과가 있을 것"이라며 투자의견 매수와 목표주가 5만4000원을 유지했다.

한편 CJ그룹이 대한통운(000120)을 인수하게 된 것도 긍정적이라는 평가다.

윤희도 한국투자증권 연구원은 "대한통운과 CJ GLS는 택배시장을 각각 17%, 13% 점유하고 있는 1, 2위 업체"라며 이번 M&A를 통해 점유율 30%의 공룡 사업자가 등장하게 됐다고 평가했다.

높아진 가격협상력으로 턱 없이 낮은 현재의 운임을 인상해 나갈 가능성이 커 택배산업에 긍정적이라는 설명이다.

윤 연구원은 "택배부문의 수익성 개선 기대감으로 주가가 더 상승할 것"이라며 투자의견을 기존 중립에서 매수로, 목표주가를 기존 3만3000원에서 4만1000원으로 올렸다.

한진의 주가가 최근 빠르게 상승했지만 여전히 저평가 상태라는 평가도 나온다.

전문가들은 "한진의 시가총액이 대한항공의 지분(9.9%)가치에도 미치지 못한다"며 고속터미날의 지분(16.7%)가치 등 우량 자산가치까지 고려할 경우 여전히 투자매력이 높다"고 분석했다.

▶ 관련기사 ◀

☞증시 주도업종 지형도가 변하고 있다

☞아비규환 증시 `우량주, 잡주 따로 없었다`

☞"우량주, 잡주가 따로 없다"

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)