|

이는 시장 예상을 뛰어넘은 양호한 미국의 소비, 고용 지표와는 상반되는 것이어서 주목된다. 경기 회복 반등이 양호할 경우 인플레이션을 전망해 국채 금리가 상승하는 것이 일반적이다. 미국의 3월 소매판매는 전달 대비 9.8% 늘었다. 시장 전망치인 6.1% 증가보다 높다. 소비자물가지수(CPI)도 전월대비 0.6% 올라 지난 2012년 이후 최대폭 상승했다. 기대와 다른 채권 시장 움직임은 시장이 이미 올 초 경기 개선에 대한 반영을 다 했을 수 있기 때문이라고 설명된다.

이날 로이터 통신에 따르면 존 브리그스(John Briggs) 냇웨스트 마켓 글로벌 데스크 전략 책임자는 올해 초 이미 강력한 경제 반등에 대한 고려가 채권수익률에 반영됐다고 전했다. 그는 “미국 경기 부양이 예상보다 더 빠르게 될 거라는 걸 염두에 두고 시장은 가격을 책정해왔다”며 “지금은 (채권) 매도에서 벗어나 안정되는 시점에 와 있고, 앞으론 투자자들이 채권시장에 돌아오는 것으로 예상한다”고 말했다.

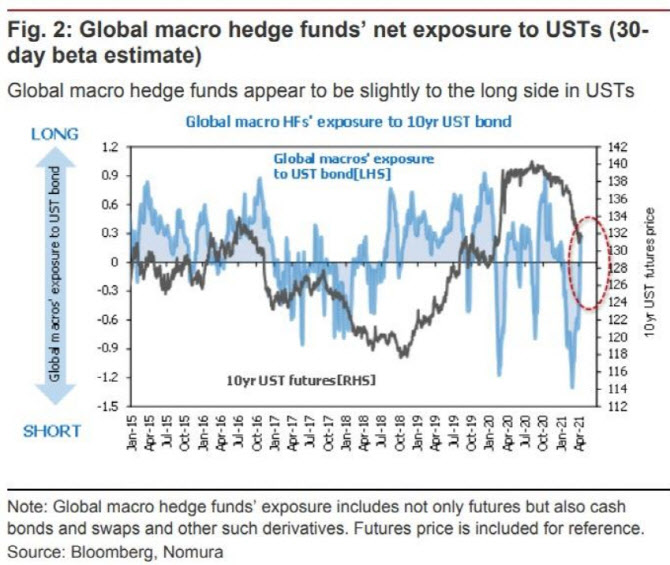

국채 금리 하락의 직접적인 원인은 단기 투자 전략을 쓰는 CTA(Commodity Trading Adviser)들이 채권 숏 포지션은 축소한 영향이 크다고 분석된다. CTA는 파생상품형(Managed futures) 투자전략을 지칭한다. 국채, 주식 인덱스, 통화, 단기금리와, 커피, 원유, 금 등의 현물상품을 기초자산으로 하는 선물과 파생상품 매매를 통해 수익을 추구한다.

마사나리 타카다(Masanari Takada) 노무라증권 매크로·퀀트 스트래티지스트는 단기 투자자들 중심으로 채권 시장 약세에 베팅하는 거래에 변화가 감지됐다고 했다.

그는 “우리 팀 모델 추정 결과에 따르면 단기 투자를 추구하는 펀더멘털 중심의 글로벌 매크로 헤지 펀드(CTA)들은 이미 미국 국채 총 순매도 포지션을 모두 청산했다고 순매수로 전환했을 가능성이 있다”라고 지난 13일 설명했다.

이어 “또한 CTA가 미국채 선물 순매도 포지션이 축소된 데 대한 균형을 맞추기 위해 나스닥100 선물 총 순매수를 확장했고 이게 최근 성장 및 모멘텀 주식을 상승시켰을 수 있다”며 “다만 이들 단기 투자자가 진행하고 있는 거래가 일시적인 포지션 조정인지 리플레이션 거래를 철수한 것인지는 지켜 봐야 한다”라고 덧붙였다.

한편 최근 우크라이나 동부 지역을 둘러싸고 러시아와 우크라이나 사이의 군사적 긴장감이 고조되면서 안전자산 선호현상이 나타났을 수 있단 해석도 있다. 로이터 통신에 따르면 스콧 킴벌(Scott Kimball) BMO 미국 채권 공동 책임자는 지리학적 위험이 증가하고 있는 것과 최근 6개월간 주식의 가파른 상승을 감안할 때 일부 투자자들이 미국 채권을 사들일 수 있다고 설명했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)