[투자의新정석/이데일리TV 안수연PD] 주식시장에는 많은 주식 전문가들이 있다. 그러나 진정한 투자멘토가 알려주는 매매 기법은? 포털검색 상위종목으로 알아보는 오전장의 특징 종목과 탑픽, 또한 ‘고수’ 라 칭할 수 있는 그들의 노하우가 담긴 기법, 오전 11시 이데일리TV 투자의新정석에서 확인할 수 있다.

매주 화요일/금요일에는 투자의 범위를 넓혀 자산관리와 보험에 대해 알아보는 시간을 가져봅니다. 오늘은 에이플러스 에셋 CFP본부 임성민 파트장과 함께 했습니다.

▶POINT1. 우리나라 중소법인(비상장법인) CEO의 현실과 고민

-우리나라 중소법인 CEO의 현실과 고민 - 1

: 힘들게 일군 사업장, 자녀에게 넘기기 쉽지 않아

: 힘든 여건 속 경영에 대한 적정한 보상 부족

: 가업 승계시 지원제도는?

→ 까다로운 조건 + 미래의 불확실성 + 과세당국의 사후 관리

-우리나라 중소법인 CEO의 현실과 고민 - 2

: 계획 수립에 대한 정보부족

: 때가 아니라며 앞만 보고 달리는 무관심

: 일찍 증여하면 대접 못 받는다는 오해

: 초과누진세율인 상속세(10~50%), 가혹한 세제

-자녀 주식이전시 고려사항

1. 증여 추정의 문제

상증법 제 45조 (재산 취득자금 등의 증여 추정)

① 자력(自力)으로 취득하였다고 인정하기 어려운 경우 그 재산을 취득한 때에 그 재산의 취득자금을 그 재산의 취득자가 증여 받은 것으로 추정, 이를 그 재산취득자의 증여재산가액으로 한다.

2. 저가·고가 양도에 따른 이익의 증여

특수관계에 있는 자가 저가?고가 양도시 대가와 시가(時價)의 차액에 상당하는 금액을 증여재산가액으로 함(상증법 35조/상증법 시행령 26조)

-저가 양도

: 양수자의 증여재산가액

= (시가와 대가와의 차액) ? (시가의 30%와 3억원 중 적은 금액)

-고가 양도

: 양도자의 증여재산가액

= (대가와 시가와의 차액) ? (시가의 30%와 3억원 중 적은 금액)

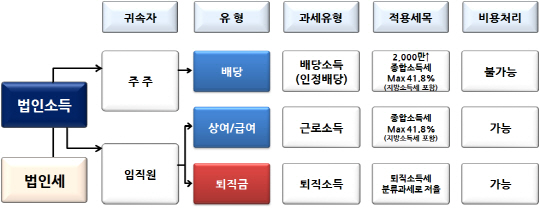

▶POINT2. 세금을 고려한 CEO(비상장법인)의 소득관리

-‘법인의 귀속자산은 CEO 개인의 자산이 아니다’

: CEO 퇴직금 규정 법인정관 반영 여부 확인!

: 저금리 시대 보험상품을 활용한 법인자금운영

: 계약자는 법인, 피보업자는 CEO인 저축성 보험 활용

-세금을 고려한 법인 CEO의 소득관리

|

※ CEO의 퇴직금 규정은 반드시 법인정관에 반영되어 있어야 함

▶POINT3. 저금리 시대 보험상품을 활용한 법인자금운영

-CEO 유고시에 일어날 수 있는 일들

: 사업상 손실 → 경영공백 → 경영권 분쟁 → 대출금 상환 → 가족의 생활고 → 상속세 부담

※회사의 영속과 내 가족의 행복을 지키기 위한 대책 마련은 필수 사항!

-법인의 보장성 보험 가입형태

|

|

-법인명의 저축성보험 가입효과

1. 공시이율 상품의 경우: 최저보장이율이 있어 금리하락 대비 가능

2. 변액상품의 경우: 추가적인 투자수익률 예상

3. 유니버셜 기능 활용 가능: 중도인출 / 추가납입

※ 추가납입 수수료 반드시 고려

☞자세한 내용은 동영상을 통해 확인할 수 있습니다.

http://tv.edaily.co.kr/e/newstand/

☞이 코너는 2013년 12월 6일 금요일 오전 10시 이데일리TV '투자의新정석' 프로그램에서 방송되었습니다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)