.png)

|

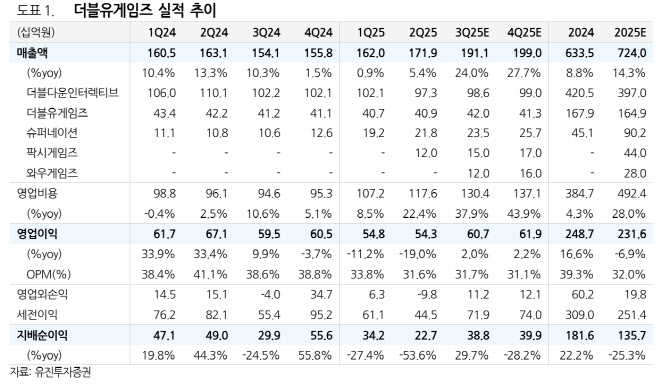

기존 소셜카지노 매출은 시장 성장률 정체 영향으로 전분기와 유사하겠으나, 연결기준 매출은 자회사 편입 효과(2분기 팍시게임즈, 3분기 와우게임즈)에 힘입어 전분기에 이어 역대 최대 매출을 경신할 전망이다.

특히 더블유게임즈가 지분 100% 인수한 독일 소셜카지노 게임사 ‘와우게임즈’는 7월 15일부터 자회사로 편입돼 3분기 약 120억원의 매출을 기여할 전망이다. 영업이익률은 약 25~30% 수준으로 파악되나, PPA상각비용(분기 약 10억원)을 고려하면 3분기 약 20억원의 영업이익 기여가 예상된다는 분석이다. 이외에 슈퍼네이션과 팍시게임즈도 전분기 대비 매출 성장이 지속하고 있다.

또한, 지난해 감소했던 원·달러 환율도 하반기 이후 다시 상승하고 있어 연말까지 동사 실적에 긍정적으로 작용할 것이라고 정 연구원은 판단했다. 영업비용에서는 매출액 대비 플랫폼비 비중 감소 추세가 이어질 것이라고 내다봤다.

정 연구원은 “2023년 이후 적극적인 M&A를 통해 내년도까지 유의미한 외형성장이 지속할 것으로 기대되고 있으며 자체 개발 슬롯IP 공급, DTC 비중 확대 등으로 내년에는 영업이익 또한 두자릿수 성장이 예상된다”고 전했다.

그러면서 “또한 지난 7월 발표한 350억원 규모의 자사주 매입이 현재 진행 중인데, 추가로 연말에는 발행주식 총수 1~2% 규모의 자사주 소각도 기대할 수 있다”고 덧붙였다.