.png)

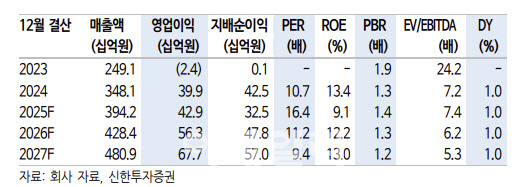

오강호 신한투자증권 연구원은 “3분기 매출액은 947억원으로 전년 동기 대비 14% 감소하겠지만, OLED 매출을 제외하면 주요 제품군 매출 체력은 유지되는 모습”이라며 “특히 디램용 프로브카드 매출액은 85억원 수준으로 고객사 다변화와 수요 안정화가 확인된다”고 설명했다.

올해 하반기 실적은 안정 국면에 진입할 것으로 전망했다. 오 연구원은 “프로브카드 수주잔고가 400억원 수준에 달하며, 인터페이스보드와 소켓 매출도 각각 204억원, 101억원으로 전년 대비 8% 증가가 기대된다”고 분석했다.

또 “2026년은 제품 다변화와 신규 고객사 확대가 본격화되는 성장 시기로, 주가 반등의 핵심 요인이 될 것”이라며 “추가 고객사 확보와 제품 라인 확장으로 밸류에이션 할증이 가능하다”고 강조했다.

오 연구원은 “제품 확대와 본격적인 수주 증가 타이밍을 기존대로 2026년으로 판단한다”며 “예상 실적 기준 2026년 10.9배로 과거 대비 저평가됐다”고 진단했다.

|