.png)

.png)

|

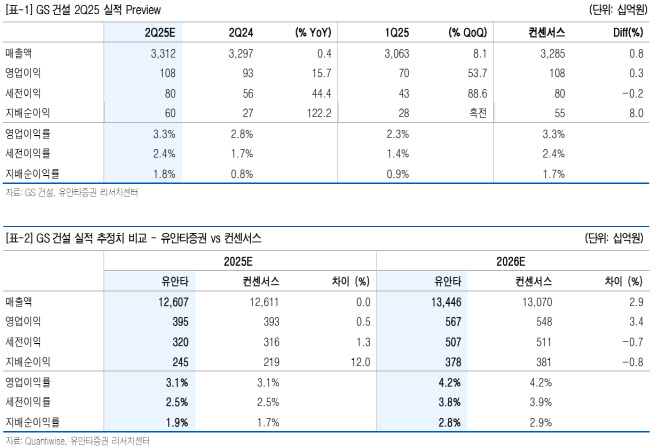

자회사 Elements Europe 청산 결정에 따른 손실 규모가 최대 1000억원 반영 가능하나 메이플자이 788억원, 철산자이 더 헤리티지 520억원 등 현장에서 도급증액이 이루어지며 영업이익은 전년 대비 성장할 것으로 추정했다.

지난달 27일 강화된 정부의 주택 대출 규제 영향으로 주택주 투자 센티먼트가 약화되었으나 이와 무관하게 동사 상반기 수주 실적은 7조 9000억원을 기록하며 연간 계획 14조 3000억원의 절반 이상을 달성했다.

장 연구원은 “2025년 7월 누계 기준 시공권 또한 약 4조 2000억원을 확보했으며 4조원 규모의 잔여 파이프라인 고려할 시 연간 시공권 확보 실적은 전년 대비 두배 이상 증가할 것으로 기대된다”고 말했다.

그러면서 “동사 실적 성장의 경로가 2분기부터 본격화될 것이라는 점과 고무적인 신규수주와 시공권 확보 실적에서 하반기 밸류에이션 키 맞추기 기회에 주목해야 한다고 판단한다”고 강조했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)