|

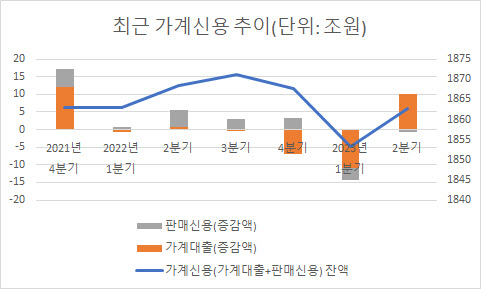

한은이 22일 발표한 ‘2023년 2분기 가계신용(잠정)’에 따르면 지난 2분기말 가계신용 잔액은 1862조8000억원으로 직전 분기 대비 9조5000억원(0.5%) 늘었다. 3분기 만의 증가세로, 2021년 4분기(17조4000억원) 이후 가장 많이 늘어난 수준이다.

가계신용은 일반 가정이 은행 등 금융기관에서 대출을 받거나(가계대출) 외상으로 물품을 산 대금(판매신용) 등을 모두 합한 금액이다.

가계신용 증가 전환한 것은 가계신용의 대부분을 차지하는 가계대출이 늘어난데 기인한다. 2분기 가계대출 잔액은 1748조9000억원을 기록하며 직전 분기 대비 10조1000억원(0.6%) 늘었다. 지난해 3분기부터 3개 분기 연속 이어지던 감소세가 꺾인 것이다.

주담대 증가폭이 커지며 1031조2000억원을 기록, 1개 분기 만에 역대 최대치를 경신했다. 주담대는 14조1000억원(1.4%) 늘며 직전 분기(4조5000억원, 0.4%)보다 증가폭이 3배 이상 확대됐다. 서정석 한은 경제통계국 금융통계팀장은 “부동산시장 회복에 대한 기대감 등으로 주택거래 회복 과정에서 개별 주담대를 중심으로 대출 수요가 늘었다”고 설명했다. 전국 주택 매매거래량은 올 1분기 11만9000호에서 2분기 15만5000호로 증가했다.

기타대출은 비주택부동산 담보대출 위축으로 7개 분기 연속 감소세를 보였지만, 감소폭이 줄었다. 가정의 달(5월) 등 계절요인과 증권사 신용공여가 증가한 영향이다. 기타대출은 직전 분기 대비 4조원(-0.6%) 감소했다. 올 1분기 15조5000억원(-2.1%) 줄며 2007년 통계 편제 이래 최대 감소폭을 보인 것과 비교해 감소세가 크게 둔화됐다.

신용카드 결제 등 판매신용 잔액은 2분기 113조9000억원으로 직전 분기 대비 6000억원(-0.5%) 줄었다. 지난 1분기(-3조3000억원, -2.8%)에 이어 2분기 연속 감소세를 보였다. 할부금융회사 할부금융 리스크 관리 강화로 감소했지만, 계절요인으로 신용카드 이용규모가 증가하며 전체 판매신용의 감소세는 둔화됐다는 평가다.

기관별로 보면 2분기 예금은행 대출잔액은 직전 분기 대비 4조원(0.5%) 증가한 894조5000억원을 나타냈다. 주담대가 증가 전환하고, 기타대출 감소폭이 축소한 영향이다. 기타금융기관의 대출잔액도 정책모기지 양수 등 영향으로 12조6000억원(2.5%) 늘어난 525조2000억원을 기록했다. 반면 저축은행 등 비은행예금취급기관 잔액은 부동산대출 리스크 관리 강화 등 영향으로 직전 분기 대비 6조5000억원(-1.9%) 줄어든 329조2000억원으로 집계됐다.

|

이같은 가계 빚 증가세는 3분기에도 이어질 전망이다. 부동산 거래가 회복되는 모습을 보이고 있고, 지난달부터 시중은행들이 잇따라 내놓은 ‘50년 만기’ 주담대가 수요자들의 큰 관심을 받고 있기 때문이다. 한은은 금융당국이 은행별 실태 점검에 나섰다는 측면에서 일시적인 대출 증가 요인으로 작용할 것으로 내다봤다.

다만 한은은 금융당국과 가계대출 디레버리징에 공감대가 형성돼 있다고 강조했다. 서정석 팀장은 “2분기 가계신용 증가 규모가 분기별 30조원 이상 증가했던 2020~2021년, 분기 평균 20조원 증가했던 2019년과 비교했을 때 높은 편은 아니지만 절대 적지 않은 규모이고 최근 증가 전환됐기 때문에 한은과 금융당국에서 자세히 살피고 있다”며 “거시적으로 국내총생산(GDP) 대비 가계부채 비율이 더 높아지지 않도록 공감대가 형성돼 있기에 앞으로 추이를 지켜볼 필요가 있다”고 말했다.

한편 가계신용은 전년동기 대비로는 5조6000억원(-0.3%) 감소해 2분기 연속 감소세를 보였다. 가계대출은 1년 전과 비교하면 8조2000억원(-0.5%) 줄었다. 주담대가 29조9000억원(3.0%) 늘었지만, 기타대출은 38조1000억원(-5.0%) 줄었다. 판매신용은 1년 전과 비교해 2조6000억원(2.3%) 늘었다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)