.png)

|

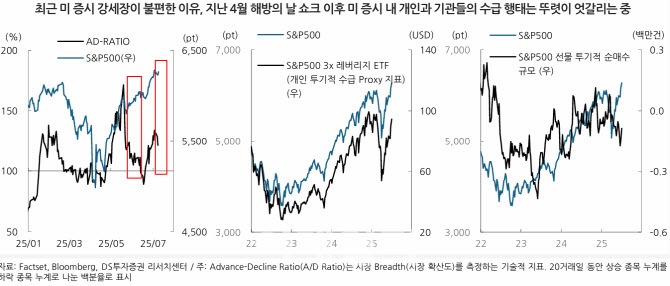

특히 시장 확산도를 나타내는 시장 폭(Breadth) 지표와 주가지수가 디커플링되는 상황이 빈번히 발생하고 있다는 설명이다. 강세장은 지속하는데 하락하는 종목 수는 많아졌다는 의미다.

우 연구원은 이를 개인 중심의 수급 쏠림이 주 요인으로 추정했다. 지난 해방의 날 쇼크 이후 미 증시 내 개인과 기관의 수급 행태가 뚜렷이 엇갈리고 있기 때문이다. 트럼프의 4월, 5월 두 차례 매수 시그널 이후 개인 투기적 수급 프록시(proxy) 지표의 포모(FOMO) 기조는 강화되고 있다고 우 연구원은 전했다.

반면 기관의 투기적 순매수 규모는 축소되고 있다. 우 연구원은 “최근 일부 종목들의 별다른 이유 없는 급등세나 과도한 이슈 반응은 수급 불균형에 기인한 결과일 공산이 크다”고 덧붙였다.

우 연구원에 따르면 기관 투자자들은 유럽, 신흥국 등의 시장으로 시선을 돌리고 있다. 자산군별 장기 수익률 전망에서도 글로벌 주식을 가장 선호했다. 반면 미국 증시에 대한 긍정론은 4분의 1 미만에 그쳤다.

우 연구원은 “연준의 명확한 피벗을 확인하기 전까지 현지 기관들의 비 미국(Non-US) 선호 포트폴리오의 변화를 기대하기는 어려워 보인다”며 “당분간 개인 주도 장세 속 뉴스 플로어에 민감한 종목장이 지속될 것”이라고 전했다.