|

26일 보험개발원에 따르면 풍수해보험의 손해액은 2021년을 제외하고 매년 증가 추세다. 지난해 풍수해보험 손해액은 279억원으로 집계됐다. 최근 6년간 수치를 보면 △2017년 59억원 △2018년 142억원 △2019년 216억원 △2020년 269억원 △2021년 148억원을 기록했다.

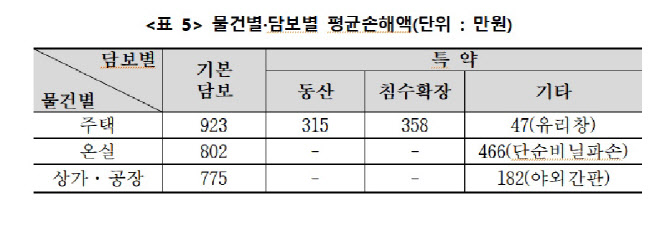

최근 소상공인의 상가·공장 중심으로 풍수해보험 가입도 늘고 있다. 풍수해보험의 사고통계를 분석한 결과, 최근 6년간 풍수해보험 사고발생시 평균적으로 주택 892만원, 온실 601만원, 상가·공장(소상공인)은 812만원의 보험금이 지급돼 피해복구를 지원한 것으로 분석됐다.

또 풍수해보험 손해액이 증가하고 있는 가운데 온실(비닐하우스 포함) 손해액이 가장 큰 비중을 차지했다. 지난해 온실 손해액은 147억원으로 전체 손해액(279억원)의 절반가량을 차지했다. 주택에 비해 자연재해에 직접적으로 노출돼 있어 보험가입에 따른 혜택이 가장 큰 영역이기도 하다.

사고시기는 9월에 사고가 가장 많았다. 9월 손해가 연간 총 손해액의 39%로 가장 높았고 이어 8월(16%), 3월(9%), 10월(8%)순으로 나타났다.

매년 다양한 자연재해가 발생했지만, 그중에서 태풍으로 인한 손해가 403억원(36%)으로 가장 많았다. 강풍과 호우·홍수는 각각 225억원(20%), 165억원(15%)을 기록했다.

사고원인별로 지역에 따라 다른 특성을 보였다. 태풍의 경우 주요 경로인 제주, 경남, 경북 등 남부지역, 강풍은 충남, 경기, 강원 등 중부지역에 집중 발생했다. 반면 호우와 홍수로 인한 피해는 전국에 걸쳐 발생하는 경향을 보였다.

보험개발원 관계자는 “자연재해별로 취약지역이 서로 다르나 다양한 자연재해가 연중 발생한다”며 “ 풍수해보험으로 모든 자연재해에 대비할 필요가 있다”고 설명했다.

현재 풍수해보험은 총 보험료의 70% 이상을 정부 등이 지원하고 있다. 적은 부담으로 자연재해에 대비할 수 있는 효과적인 방법인 셈이다. 특히 재난위험지역의 주택에 실거주하는 경제취약계층은 최대 100%까지 지원 받을 수 있다.

보험개발원은 “다양한 확장담보 특약, 부담보 특약 등을 통해 재해발생시 충분한 보상을 받거나 보험료 부담을 줄일 수 있는 보험상품 설계가 가능하다”며 “보험가입 전 보험사와 상담을 추천한다”고 했다.

|