.png)

.png)

|

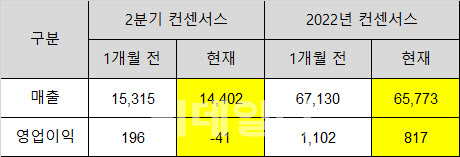

2일 금융정보제공업체 에프엔가이드에 따르면 대우조선해양(042660)의 지난 2분기 영업이익 컨센서스가 1개월 전 기준 196억원 흑자에서 41억원 적자로 하향 조정됐다. 작년 4분기부터 시작된 분기 영업손실이 3개분기 연속 이어질 가능성이 크다는 뜻이다. 매출 컨센서스 역시 당초 1조5000억원을 넘을 것으로 예상됐지만 한달새 1000억원 정도 낮아져 1조4000억원대로 수정됐다.

다만 작년 4분기와 올해 1분기 각각 2000억원대의 영업손실을 낸 것에 비하면 2분기 적자폭은 상당한 수준의 개선으로도 해석된다.

오는 3분기에는 일시적 흑자전환(영업이익 컨센서스 18억원)도 기대되지만 대우조선해양의 실질적인 흑자전환은 내년에나 가능할 전망이다. 하지만 내년 영업이익 컨센서스도 817억원에 그쳐 안심할 수 없는 상황이다. 1102억원이던 영업이익 컨센서스가 한달새 25.8% 감소했기 때문이다.

|

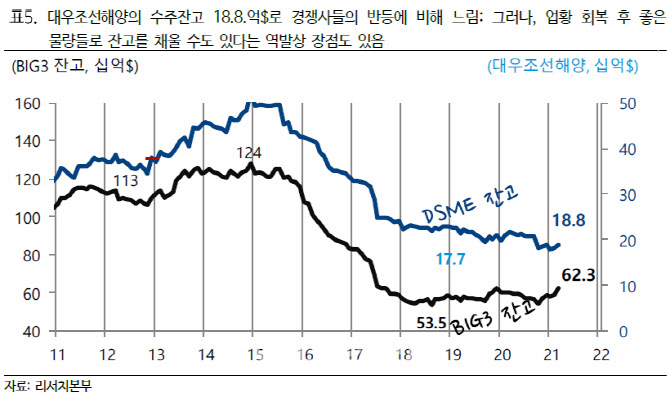

최광식 하이투자증권 연구원은 “불황기의 낮은 수주잔고는 신조선가가 상승한 물량을 1~2년 후 슬롯에 채울 수 있어 오히려 장점”이라며 “대우조선해양은 하반기 LNG(액화천연가스)선, 탱커 시황 회복에서 가장 많은 물량을 채울 수 있다는 점이 유효하다”고 평가했다.

현대중공업그룹으로의 인수합병(M&A) 이슈가 언제 해결되느냐도 대우조선해양 실적 턴어라운드 시점에 중요한 영향을 미치는 변수다. 현대중공업그룹에 합류할 경우 ‘규모의 경제’ 효과가 더 강해질 가능성이 있다.

최현 메리츠증권 연구원은 “2019년 이후 시황 악화와 현대중공업그룹과의 인수합병이 맞물려 적극적 수주에 나서기 어려웠을 것”이라며 “피인수과정이 진행되면 한국조선해양으로부터 3자배정 유상증자를 통해 1조5000억원을 조달해 차입금을 상환할 예정이고 대주주와 인수기업간 주식 교환가격도 정해졌기에 불확실성은 없다”고 설명했다.

반면 이학무 미래에셋증권 연구원은 “한국조선해양으로의 인수 지연으로 영업 불확실성이 지속되고 있다는 점은 대우조선해양의 리스크”라고 평가했다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)