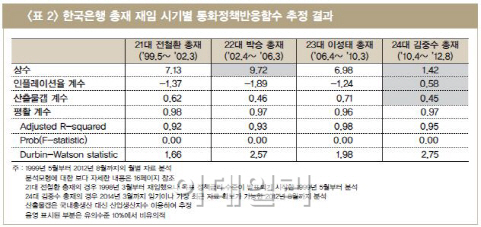

LG경제연구원이 21대 전철환 총재부터 24대인 김중수 총재까지 4명의 한은 총재 재임시기 통화정책반응함수를 분석해한 결과 김 총재 재임 시기에는 경기를 반영하는 산출물갭이나 물가를 반영하는 인플레이션 변수 모두 통계적으로 유의미하지 않은 것으로 나타났다.(아래 표 참조)

|

|

반면 전임 한은 총재 재임 기간에는 방향성이 분명했다. 통화정책이 물가 움직임보다는 경기 움직임을 상대적으로 중시했다. 이는 같은 기간 주요국 중앙은행이 물가보다 경기변화에 적극적으로 대응하는 정책을 편 것과 궤를 같이한다.

특히 김 총재 재임시기 인플레이션 계수가 양(+)의 값을 보였다는 점도 전임총재 때와는 다른 모습이다. 현 총재 재임시기 한은은 경기 움직임과는 상관없이 물가가 오르면 정책금리를 올리는 식으로 통화정책을 편 경우가 상대적으로 많았다는 뜻이다.

보고서는 또 2010년 이후 한은이 정책금리를 인상해야 할 시기에는 한발 늦게 조금 올리고, 금리를 떨어 뜨려야 할 때 역시 한발 늦게 찔끔 내렸다고 지적했다. 연구원이 적정한 정책금리를 계산하는 방식으로 가장 널리 알려진 테일러룰을 적용한 결과 올해 1분기 3.7%던 적정 정책금리 수준은 2분기 2.5%, 3분기 1.2%까지 떨어진 상황이다. 이는 현 기준금리(2.75%)와 상당한 차를 보이는 셈이다.

아울러 금리 운용 신축성도 떨어진다고 질타했다. (오른쪽 표 참조)우리 나라의 정책금리 변동성은 미국(2.1배), 영국(2배) 같은 선진국은 물론 브라질, 인도 같은 개발도상국보다 크게 낮은 수준으로 나타났다. 신축성이 떨어지면 급변하는 경기나 물가 상황에 적절히 대응하지 못해 국가 경제의 발목을 잡을 수 있다.

조영무 LG경제연구원 책임연구원은 “정책금리를 얼마 이상 내려서는 안된다는 선입견에 얽매일 필요는 없다”며 “급변하는 경제 상황에 맞는 적극적이고 신축적인 통화정책을 펴야 한다”고 주장했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)