|

예를 들어, 수도권 밖에 있는 기업이 100억 원을 투자하고 고용인원이 1명 줄었을 때 지난해에는 기본공제를 전혀 받을 수 없었지만, 올해는 투자금의 3%에서 감소인원당 1000만 원을 곱한 금액을 뺀 2억 9000만 원은 공제받을 수 있다.

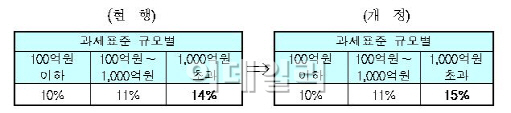

고용증가에 비례하는 추가공제의 경우, 포상 폭을 더욱 넓혀 일반기업의 공제율을 1% 높였다.

중소·중견 기업이 기업을 경영하기 좋은 환경을 만들어주는 것도 이번 세제개편안의 특징이다. 중견 장수기업도 세 부담 없이 승계하는 길이 내년부터 열린다. 상속공제 대상을 기존 매출액 1500억 원 이하에서 2000억 원 이하 기업까지 확대한다. 이 범주에 속하면 상속재산액수의 70%에 상당하는 금액을 최대 300억 원 한도로 과세액에서 공제받을 수 있다. 단, 세 부담을 덜어주는 대신 여기에도 고용 창출 단서가 붙었다. 기업을 상속받은 사람은 상속 후 10년간 정규직 근로자 평균이 상속 전 근로자보다 20%가 더 늘어야 한다.

중견 기업에 부담되는 연구개발비용(R&D) 역시 세액공제율을 우대해, 작지만 기술력 있는 기업의 경쟁력을 강화한다. 중소기업 해당 업종 중 매출액 3000억 원 미만의 기업은 R&D 비용에 대해 4년 동안은 25% 공제를 받지만, 이후 연차에 따라 3∼6%로 떨어진다. 내년부터는 ‘중견기업’ 구간을 신설해 R&D 비용 8% 세액공제 혜택을 준다. 중견기업은 산업발전법에 따라 최근 3년간 매출액 평균이 3000억 미만인 기업이다.

자금이 부족한 신생 벤처기업에 자본을 투자하는 착한 투자에 대해 세제지원도 확대된다. 엔젤투자 활성화를 위해 개인이 벤처기업에 직접 투자하는 경우 투자금액의 소득공제율을 현행 20%에서 30%로 올린다. 또 중소기업 창업투자회사가 벤처기업에 출자한 법인세 비과세, 출자금액에 대한 소득공제 기한 일몰도 올해 말에서 2년 더 연장한다.

김보리 기자 boris@edaily.co.kr