.png)

.png)

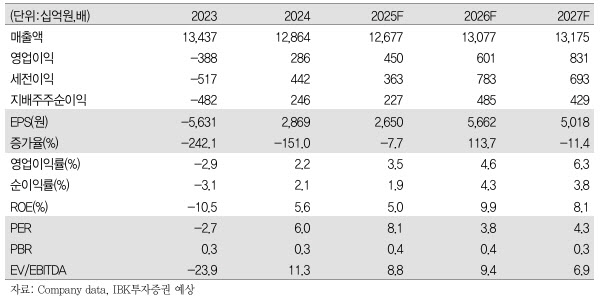

|

이어 “2분기 실적은 주요 사업 부문인 건축·주택과 신사업 양쪽에서 모두 변동성 확대 구간으로 전망한다. 특히 신사업 부문의 영국 철골 모듈러 자회사 엘리먼츠 유럽(지분율 75%)이 청산 절차에 들어가면서, 잔여 공사에 대한 손실이 추가로 반영될 예정”이라고 부연했다.

1분기에만 약 470억원을 비용 처리한 데 이어, 이번 분기에는 최대 1000억원 규모까지 손실 반영 가능성도 존재한다면서도 “예상보다 큰 모듈러 자회사의 손실에도 불구하고, 영업이익은 1324억원 수준으로 견고할 것이라 추정한다”고 강조했다.

조 연구원은 “이익이 방어될 것으로 판단한 이유는 건축·주택 부문에서 도급액 증액과 준공 정산 이익 등 두 가지 긍정적 요인이 동시에 작용하기 때문”이라며 “대형 현장 두 곳에서 약 1300억원 규모의 계약금액 증액이 이뤄졌고, 일부 준공 현장에서 정산 이익이 인식될 것으로 판단한다”고 설명했다.