.png)

.png)

그러나 우리나라는 역사적으로 통화정책과 거시건전성 정책이 동시에 긴축된 적이 없었다. 디레버리징(가계부채 감축)이 제대로 이뤄지지 않고 있는 방증이기도 하다. 사실상 한은은 주택 가격 상승과 함께 빚이 늘어나는 ‘금융불균형’을 해소하기 위해 거시건전성 정책의 긴축 전환이 필요하다고 시사했다.

|

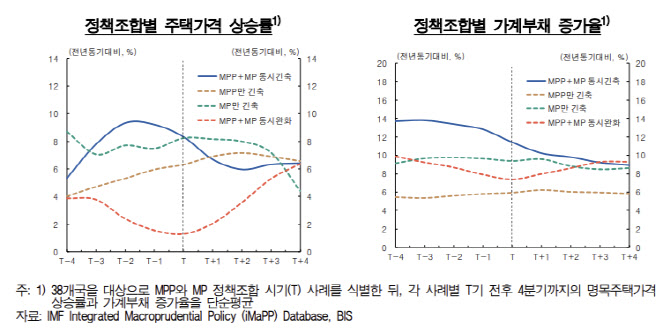

◇ 통화·거시건전성 정책 ‘동시 긴축’ 없었던 역사

한은은 14일 ‘9월 통화신용정책보고서’에서 “최근 주택 가격이 상승 전환하고 은행 가계대출 증가 규모도 확대되면서 인플레이션과 금융불균형 대응을 위한 통화정책 긴축 효과가 제약되고 있다는 우려가 제기된다”며 통화정책의 금융불균형 대응에 관한 이론적 논의와 주요국 사례를 제시했다.

그 결과 금융불균형을 제어하기 위해 가장 좋은 방법은 거시건전성 정책과 통화정책이 공조해 긴축적으로 대응하는 것이다. 한은은 “통화정책과 거시건전성 정책 간 정책 기조가 동일한 경우 주택 가격 및 가계대출에 대한 효과가 뚜렷한 반면 반대 방향인 경우 정책 효과가 반감되거나 불확실성이 증대됐다”고 밝혔다.

그렇다면 현재 우리나라의 통화정책과 거시건전성 정책은 금융불균형을 제어할 정도로 제대로 공조되고 있는가에 의문이 제기된다. 한은은 일단 과거에는 둘 간의 정책 조합은 유효성이 낮았던 것으로 평가했다. 2000년대 이후 양 정책이 동시에 ‘긴축’을 보인 적은 한 번도 없었다.

한은에 따르면 2014년엔 거시건전성 정책과 통화정책이 동시에 완화돼 주택 가격과 가계부채간 강화적 상호작용을 일으켜 금융불균형을 부추겼다. 당시엔 정부에서 ‘빚 내서 집 사라’는 얘기가 나왔을 정도였다. 2020년 이후엔 코로나19 팬데믹에 대응해 기준금리가 연 0.5%까지 인하되며 통화정책이 완화적으로 바뀌었다. 통화정책이 거시건전성 정책의 긴축 효과를 제약했다. 그 결과 역시 금융불균형 확대로 나타났다.

|

금리 올렸는데 왜 빚 늘어나?…거시건전성 정책 때문

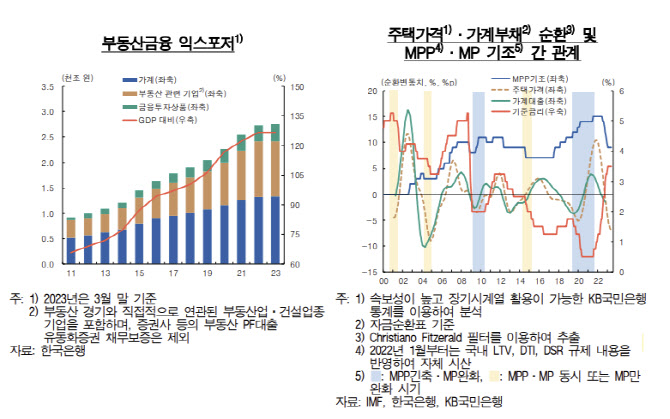

이후 한은은 2021년 8월 금융불균형을 해소하기 위해 기준금리 인상을 시작했고 현재 금리는 연 3.5%로 긴축적인 수준에 와 있다. 그러나 최근 주택 가격이 올라갈 조짐을 보이고 가계부채가 증가하면서 금융불균형의 재누증 위험이 커지고 있다.

이는 거시건전성 정책에서 그 원인을 찾을 수 있다는 분석이다. 거시건전성 정책을 지수화한 결과 작년 6월까지 15수준이었으나 올 1월부터 9수준으로 낮아졌고 5월에도 9를 유지하고 있다. 1.3 부동산 규제 완화책으로 무주택자에 한해 주택담보인정비율(LTV)이 70%로 상향됐고 특례보금자리론으로 소득과 무관하게 4% 고정금리로 주택담보대출을 신규로 받을 수 있게 됐다. 투자자들에겐 특례보금자리론은 총부채상환비율(DSR) 규제에서 제외돼 DSR을 우회할 수 있는 특효책이 됐다.

금융불균형 상황은 얼마나 심각한 것일까. 명목 국내총생산(GDP) 대비 가계부채 비율이 작년말 104.5%로 부채가 성장에 미치는 부정적 영향이 확대되는 임계치(80~100%)를 큰 폭으로 상회할 정도로 여전히 높은 수준을 유지하고 있다는 평가다.

특히 한은은 “우리나라 금융불균형 누증은 부동산 부문을 중심으로 진행돼 자원 배분의 효율성 저하, 부동산 경기에 대한 경제의 취약성 증대 등 부작용을 초래한다”며 “특히 가계부채는 주요국과 달리 디레버리징 없이 지속적으로 증가해 거시경제 및 금융안정을 저해하는 수준에 이르렀다”고 평가했다.

이에 “중장기 안정적 성장을 도모하기 위해 금융불균형이 일정 수준 이하에서 관리돼야 하는 만큼 꾸준한 조정 노력을 지속할 필요가 있다”고 밝혔다. 즉, 통화정책과 거시건전성 정책이 동시에 긴축으로 가야 한다는 의견이다. 이어 “국내 금융불균형 누증에는 부동산 부문이 핵심 매커니즘으로 작용해 왔다는 점에서 관련 정책은 긴 시계에서 일관되게 수립돼 시행돼야 할 것”이라고 덧붙였다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)