|

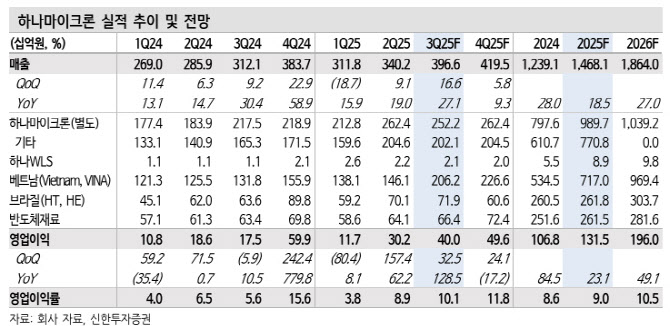

그는 “3분기 실적은 매출액 3966억원, 영업이익 400억원으로 컨센서스(375억원)를 상회할 전망”이라며 “‘VINA 법인’의 경우 메모리의 견조한 수요 및 턴키 중심의 외주 물량 증가에 따른 레버리지 효과가 기대된다. 브라질 법인은 세제혜택 본격화에 따른 수익성 개선을 예상한다”고 부연했다.

이어 “2025년 매출액 1.5조원, 영업이익 1315억원(OPM 9%)으로 컨센서스(1372억원)에서 4% 하회할 전망”이라며 “고객사(메모리 생산업체)의 HBM 생산에 따른 일반 제품의 외주 물량 증가로 VINA 법인 실적 성장에 주목할 필요가 있다”고 강조했다.

아울러 “특히 2026년 VINA 2공장 완공에 따라 레버리지 효과가 본격화해 2026년 VINA 영업이익 성장률은 189%로 전망한다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)