.png)

새로운 먹거리 떠오른 크레딧 투자

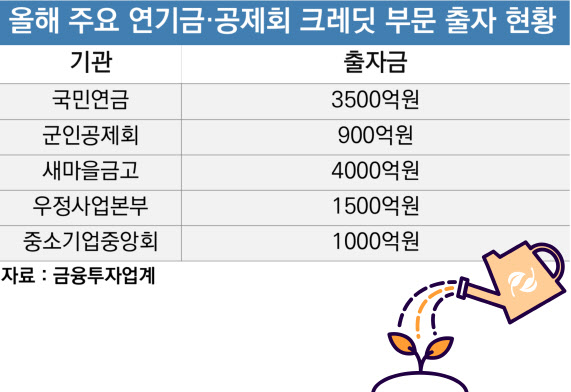

올해 공제회와 연기금은 사모대출을 포함한 크레딧 부문 출자를 늘렸다. 군인공제회나 중소기업중앙회 등은 아예 메자닌과 크레딧 부문 출자를 신설하기도 했다.

메자닌은 신주인수권부사채(BW)와 전환사채(CB) 등 중·후순위 채권에 투자하는 것을 뜻한다. 주식으로 전환이 가능한 투자를 기본으로 하며 주가가 오를 경우 주식으로 전환할 수 있어 중위험·중수익의 투자 상품으로 꼽힌다. 기대 수익률은 그다지 높지 않은 편이지만 원금 손실 우려가 적으며 비교적 안정성이 보장된다는 특성이 있다.

크레딧은 바이아웃(경영권 인수)을 제외한 BW, CB 등 메자닌 투자와 사모대출(PDF), 소수지분 투자 등을 총괄하는 투자 기법을 말한다.

|

올 한해도 고금리가 이어지면서 바이아웃(경영권) 거래 자체가 줄었고, 자연스럽게 여기서 기대할 수 있는 수익이 낮아지면서 공제회와 연기금들이 ‘중위험 중수익’ 투자에 눈을 돌리게 된 것이다. 해외 부동산과 부동산 프로젝트파이낸싱(PF) 사태가 줄줄이 이어지면서 위험 투자를 꺼리는 분위기가 형성된 것도 영향을 미쳤다.

부동산 관련 투자는 ‘멈춤’

해외 부동산 투자는 올해 말 그대로 ‘지뢰밭’이었다. 연기금과 공제회는 지난 2017년 이후 저금리 기조를 타고 ‘중위험 중수익’ 투자처로 해외 부동산 투자에 적극적으로 나섰다. 주로 미국과 유럽 상업용 부동산이었다. 하지만 이후 코로나19가 터지고 재택근무가 보편화하면서 공실률이 높아지기 시작했다. 이는 고스란히 손실이라는 부메랑으로 돌아오기 시작했다.

해외 부동산 투자와 관련한 불씨는 아직도 남아있다. 금융감독원에 따르면 지난 6월 말 기준 금융권 해외 부동산 대체투자 잔액은 56조3000억원으로 집계됐다. 이에 따라 연기금과 공제회의 해외 부동산 관련 신규 투자는 사실상 중단됐다. 이는 연기금과 공제회가 크레딧 투자에 눈을 돌린 결정적 이유 중 하나기도 하다.

|

투자업계 한 관계자는 “연기금이나 공제회는 원금을 보장하면서도 일정 수준 회원들을 위해 수익을 올려야하는 구조”라면서 “여전히 고금리 상황인만큼 상대적으로 위험도가 낮은 편인 중위험 중수익 상품에 관심이 이어질 것”이라고 말했다.