|

|

서부텍사스산원유(WTI)는 지난 18일 장중 배럴당 62.29달러까지 상승하며 올 들어 빠른 속도로 상승세를 이어갔으나 19일 59.26달러로 60달러 밑으로 빠졌다.

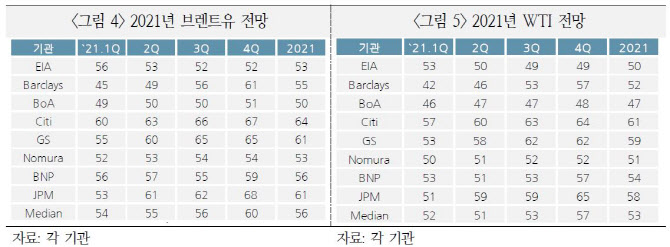

김희진 책임연구원은 “경기회복 기대감이 여전하고 석유수출국기구(OPEC) 플러스 등 산유국의 감산 기조가 유지되는 가운데 완화적 금융여건이 이어지고 있다”며 “단기적으로 강세 기조가 유효할 전망”이라고 밝혔다.

다만 유가가 스위트 스팟(sweet spot) 상단에 근접하면서 산유국들의 생산량이 늘어날 가능성이 높다. 스위트 스팟은 생산자와 소비자 모두가 만족하는 가격 수준으로 브렌트유 기준 55~65달러를 말한다. 55달러 아래로 빠지면 생산이 줄고, 65달러 위로 올라가면 수요가 감소하는 특징이 있다. 이에 따라 다음 달 열릴 OPEC 플러스 회의에선 감산보다는 증산 가능성에 무게가 실리고 있다.

김 책임연구원은 “최근 유가를 포함한 원자재 가격의 슈퍼 사이클(Supercycle) 진입이 제기되고 있으나 과거 2005~2008년 슈퍼사이클과는 차별점이 많아 신중해야 한다”고 밝혔다. 2005~2008년엔 신흥국 수요 급증, 산유국의 여유 생산 능력 부족, 투기자금 대거 유입 등에 실물과 금융 부문 모두에서 유가 상승 요인이 다분했다. 그로 인해 WTI는 2005년 50달러 안팎에서 2008년 7월 장중 146.81달러까지 우상향했다.

그러나 현재는 그 당시와 다르단 판단이다. 김 책임연구원은 “수요 회복이 미약하고 산유국 감산이 유가 강세를 견인하고 있는 데다 산유국의 여유생산능력이 충분하다”며 “풀린 유동성에 비해 투기성 자금 유입이 크지 않다는 점도 차별화된다”고 말했다. 최근 OPEC회원국의 여유생산능력은 일일 900만배럴, 세계 수요의 8~9% 수준인 반면 2005~2008년엔 300만배럴, 세계 수요의 3%로 시장에 즉시 공급 가능한 원유가 부족했던 상황이었다.

이에 따라 하반기에는 유가가 상방보다는 하방 요인이 더 많다는 관측이다. 김 책임연구원은 “JP모건 등은 글로벌 재고 감소 지속 전제 하에 올해말 유가가 70달러도 가능하다고 전망하지만 하반기에는 실물경기, 금융시장 불확실성이 커질 것으로 보여 유가가 예상과 달리 약세로 전환될 가능성을 염두할 필요가 있다”고 말했다. 이어 “수요 회복이 수반되지 않은 인위적인 감산에만 기인한 유가 강세는 지속되기 어렵다”며 “미국 등 비OPEC 국가의 생산이 증가할 경우 러시아, 이라크 등을 중심으로 OPEC플러스 국가가 인위적인 감산을 지속할 가능성도 낮다”고 덧붙였다.

사우디아라비아 아랍라이트의 3월 인도분 이사아 공식판매가격(OSP·두바이유에 할인 또는 할증하는 형태로 사우디가 매월초 익월 인도분 발표)은 1달러로 코로나19 팬데믹 직전 수준(3.4달러)을 아직도 크게 하회하고 있다. OSP가 낮다는 것은 실제 수요 회복세가 강하지 않음을 시사한다는 게 국제금융센터의 설명이다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)