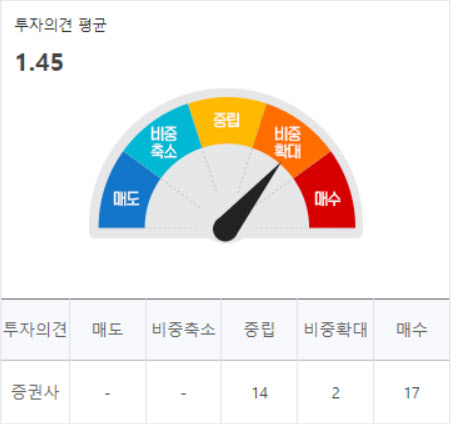

.png)

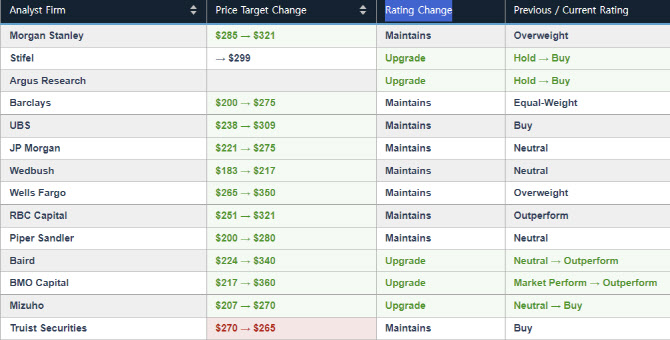

13일(현지시간) 미국의 경제전문매체 CNBC에 따르면 투자은행 스티펠의 폴 매티스 애널리스트는 바이오젠(BIIB)에 대한 투자의견을 ‘보유’에서 ‘매수’로 상향 조정하고 목표주가를 종전 223달러에서 299달러로 상향 조정했다. 이날 종가 269.94달러와 비교해 약 10%의 추가 상승 여력이 있다고 평가한 셈이다.

|

다만 이후 상업화까지의 불확실성과 경쟁심화 등에 대한 우려로 주가가 슬금슬금 밀리면서 고점대비 10% 가량 하락했다.

매티스는 “레카네맙이 경쟁사 제품과 비교해 경쟁력이 있다”며 “강력한 이익을 가져올 것”이라고 평가했다.

매티스는 로슈사의 알츠하이머 치료제 ‘간테네루맙’에 대해 “연말 임상 3상 결과가 공개될 예정인데 인지능 감소 속도 등이 레카네맙보다 낮을 것”으로 예상했다.

또 다른 경쟁사 일라이릴리의 ‘도나네맙’의 임상 3상 결과도 내년 발표될 예정이다. 도나네맙은 임상 2상 결과에서 인지능 감소 속도를 32% 늦추는 것으로 나타났다.

매티스는 “도나네맙의 임상 3상 결과가 성공적일 수 있겠지만 레카네맙이 낮은 ARIA(이상반응)으로 상업화에서 유리한 위치에 있을 수 있다”고 평가했다.

그는 다만 최고경영자(CEO) 불확실성 등은 우려 요인으로 지목했다. 바이오젠은 또 다른 알츠하이머 치료제 에듀헬름의 실패 등을 이유로 CEO 교체를 추진 중이다.

|

|