|

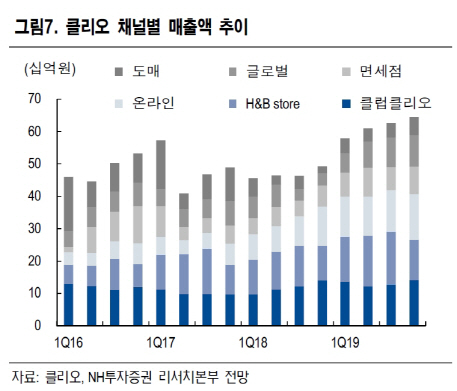

조미진 NH투자증권 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 31.3% 증가한 609억, 영업이익은 50억원으로 전년 대비 흑자전환했따”며 “이는 온라인, 면세점 등의 고성장이 전체 매출 증가를 견인했다”고 분석했다.

전반적으로 상반기 신제품인 클리오 광채쿠션, 클리오 프로아이팔레트의 판매가 호조세를 보였다. 또 적자 점포를 철수해 매장수는 지난해 2분기 107개에서 올해 2분기 100개로 줄였다.

하반기에도 실적 개선세는 이어질 것이란 전망이다.

조 연구원은 “9월 가을, 겨울 시즌을 겨냥한 신제품이 출시되면서 매출 상승세가 유지될 것으로 예상된다”며 “구달 비타씨세럼 위생허가가 하반기 중 통과되면 도매 및 온라인 채널을 통해 본격적으로 중국 내 판매가 이뤄질 것으로 기대한다”고 설명했다.

이어 “H&B스토어에서는 최근 일본제품 불매운동에 따른 반사이익 수혜가 기대된다”고 덧붙였다.