.png)

.png)

|

3일 통계청 국가통계포털 집계치에 따르면 지난해 4분기 50대 가구주가 있는 가계의 처분가능소득이 5년 만에 감소했다. 감소 폭도 국제 금융위기 직후인 2009년 이후 가장 컸다.

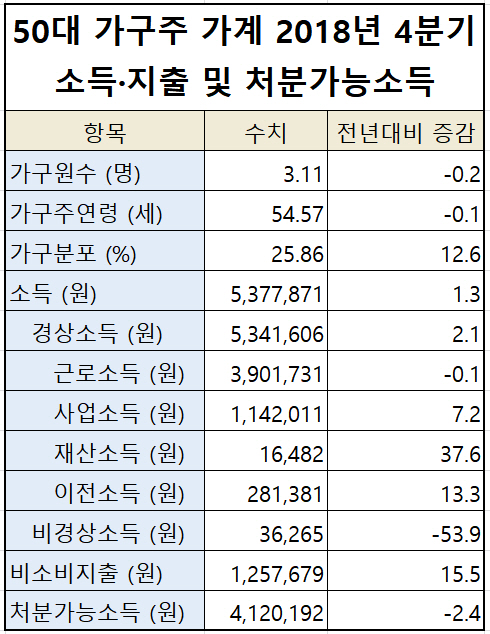

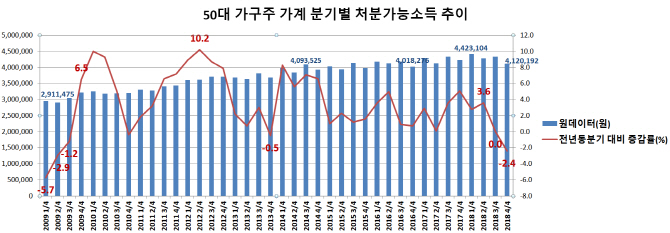

이 기간 50대 가구의 월평균 명목 처분가능소득(전국·2인 이상)은 412만192원으로 전년보다 2.4%(10만1594원) 줄었다. 2013년 4분기(0.5% 감소) 이후 정확히 5년 만의 감소다. 감소 폭도 2009년 2분기(2.9% 감소) 이후 9년 반 만에 가장 컸다. 절대적인 액수 역시 2016년 4분기(401만8276원) 이후 가장 적었다.

처분가능소득은 명목 소득에서 세금·연금·이자 등 비소비지출을 뺀 비용이다. 월급을 받은 후 빠져나갈 돈이 다 빠져나간 후 통장에 찍히는 실질적인 액수다. 처분가능소득이 줄었다는 건 그만큼 가계의 여력이 줄었다는 뜻이다. 퇴직을 앞둔 50대의 노후 준비 부실로 이어질 수 있다는 점에서 우리 경제 전체의 불안요소다.

50대의 감소가 유독 두드러졌다. 지난해 4분기 전체 가구의 처분가능소득은 1년 전보다 2.1% 늘었다. 2015년 2분기(3.1% 증가) 이후 가장 큰 폭 증가였다. 60대 이상 가구의 처분가능소득은 8.0% 증가, 40대도 6.3% 늘었다. 39세 이하도 줄었지만 감소 폭은 0.1%에 그쳤다.

50대는 가장 많은 인구가 몰려 있는 연령층이다. 전체 인구에서 차지하는 비중이 16.6%에 이른다. 1955∼1963년생을 뜻하는 베이비붐 세대 중 61~62년생도 50대이다.

|

고용 한파 속 금리 상승에 따른 이자 부담까지 더해졌다. 이 기간 50대 가구 전체 근로소득은 1년 전보다 0.1% 줄었다. 역시 5년 만의 감소다. 근로 외 소득을 포함한 전체 소득 역시 1.3% 늘어나는 데 그쳤다. 50대 가구주 가계 구성원의 취업인원수 감소율도 60대 가구에 이어 두 번째로 컸다.

최근 자영업 창업의 어려움과 무관치 않은 결과로 볼 수 있다. 과거엔 50대 때 직장에서 퇴직하더라도 자영업자 등으로 제2의 삶을 모색할 수 있었으나 자영업 포화 속 이마저도 여의치 않게 됐다.

반대로 금융 부담은 늘었다. 50대 가구의 비소비지출은 지난해 4분기 125만8000원으로 1년 전보다 15.5%(16만8000원) 늘었다. 특히 이자 비용이 42.2%(4만1000원) 늘었다. 가계부채가 늘어난데다 지난해 금리 인상까지 겹쳤기 때문이다. 지난해 50대 가구 평균 금융부채는 9104만원이었다. 40대(9979만원)에 이어 두 번째로 많았다.

|