.png)

.png)

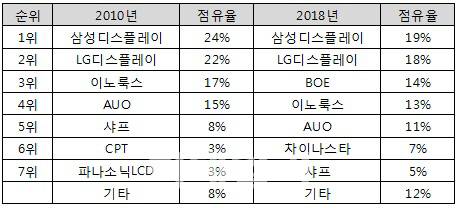

6일 글로벌 시장조사업체 IHS에 따르면 중국 TFT-LCD(초박막 액정표시장치) 생산능력은 지난 2010년부터 오는 2018년까지 연간 40% 성장할 것으로 예상된다. 그 결과 2018년에는 중국이 세계 TFT-LCD 생산의 35%를 차지해 세계 최대 FPD 생산 거점으로 올라서게 된다. 지난 2010년 중국은 글로벌 TFT 캐파의 4%에 불과했지만 자국 정부의 전폭적인 금융지원을 받아 디스플레이 산업을 성장시켜왔다.

특히 중국 BOE는 같은 기간 캐파 성장률이 연 44%로 집계됐다. 중국이 세계 디스플레이 캐파 점유율을 높여가는 데 BOE가 주도적인 역할을 맡고 있는 셈이다. BOE는 3년 뒤 삼성디스플레이, LG디스플레이에 이어 FPD 캐파 3위 업체로 올라설 것이라고 IHS는 전망했다.

중국이 이처럼 캐파를 확장하는 동안 한국과 일본, 타이완은 증설보다는 최첨단 기술 개발에 집중했다. 이들 3국의 2010~2018년 사이 TFT 생산 캐파 연평균 성장률은 2%에도 못 미치는 수준이다.

찰스 애니스 IHS 상무이사는 “디스플레이 산업 전반에서 당분간 공급과잉 우려가 커질지라도 중국 업체들은 공격적인 확장 계획을 재검토하거나 축소할 가능성이 없다”며 “오히려 중국 지방 정부들과 패널 제조업체들의 신규 공장 계획 발표가 계속 나올 것”이라고 말했다.

중국 정부는 FPD 투자를 장려하고 있다. 경제의 중심축을 첨단 기술 제조 분야로 이동시키면서 국내총생산(GDP) 성장을 촉진하는 전략이다. 지방 정부들은 디스플레이 업체들이 캐파를 확장할 수 있도록 투자 보조금이나 세금 혜택 등 다양한 지원책을 쓰고 있다. 새 FPD 공장들이 들어서면 세수 증가, 토지가치 상승, 고용 창출 등으로 지역 경제가 활성화하는 효과가 있기 때문이다. 이같은 선순환으로 인해 발생하는 경제적 효과들은 중국 경제 전체에 충분히 긍정적으로 작용하고 있다.

애니스 상무이사는 “중국은 현재 FPD 패널 소비의 3분의 1정도만 생산하고 있지만 급격한 캐파 확장으로 수년내 생산비율이 2배가 될 것”이라며 “수출 시장까지 넘보게 될 것”이라고 내다봤다.

이어 “글로벌 공급 과잉과 제품 가격 하락, 수익성 감소 등이 언젠가는 중국의 캐파 확장계획에 영향을 미칠 것”이라면서도 “현재 진행중인 많은 증설계획들은 중국이 2018년까지 FPD 최대 생산국이 된다는 것을 확인시킬 것”이라고 덧붙였다.

|

☞ LG디스플레이, 2차 협력사 현장소통 나서.. 올레드 경쟁력 강화

☞ [IPO출사표] 리드 "中 디스플레이 업고 성장 가속"

☞ LCD 공급 과잉 속 UHD 비중 증가..삼성디스플레이 출하 1위

☞ 삼성전자, 올해 반도체 15조원·디스플레이 5.5조 시설투자 예정

☞ LG디스플레이, 中서 기술 설명회.."특허경쟁력 강화"

☞ 과열 디스플레이 업계..결국 생산 줄인다

☞ LG디스플레이, 재고관리·가동률 조정..수익성 개선 추진