.png)

.png)

|

김소혜 연구원은 다만 “연내 ‘저니오브모나크’를 포함해 내년까지 6개의 신작이 예정돼 있어 다작 출시 관점에서 볼 때 주가와 실적 저점을 충분히 높여갈 수 있다”며 “더구나 엔씨소프트의 차기작들은 장르와 지적재산권(IP), 타겟 유저에 대한 다변화 노력을 눈에 띄게 시도하고 있다”고 판단했다.

김 연구원은 “이는 엔씨소프트의 디레이팅 논리였던 요소들이 일부 해소될 수 있다고 본다”며 “TL글로벌 트래픽도 변동성을 나타내다 점차 하향 안정화되겠지만, 글로벌 MMO 수요를 재확인했다는 점에서 의미가 크다”고 짚었다.

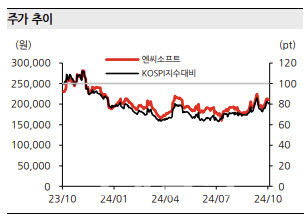

이어 “엔씨소프트의 주가는 첫 모바일 게임 리니지M 출시 이전 수준까지 내려왔다”며 “보수적으로 추정한 3조 원의 자산가치를 고려하면 좋은 가격”이라고 진단했다. 또 “악재를 모두 반영하며 밸류에이션 디레이팅이 충분히 나타난 상황에서, 고정비 슬림화로 영업 레버리지가 극대화될 수 있는 시점”이라고 덧붙였다.