|

반면 문재인 정부의 청년희망적금은 가구소득 기준이 없었다. 때문에 ‘금수저’도 도와준다는 비판이 제기됐다. 윤석열 정부는 이런 지적을 감안해 가구소득 기준을 추가로 정한 것으로 풀이된다.

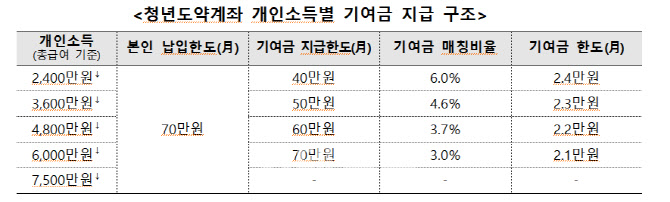

두 상품은 월 납입액이 다르다. 청년희망적금은 연소득에 관계없이 납입한도가 최대 월 50만원로 고정돼 있다. 반면 청년도약계좌는 최대 70만원까지 납입할 수 있다. 만기도 다르다. 청년도약계좌는 만기가 5년이지만, 청년희망적금은 만기가 2년이다.

금융당국은 매칭 비율이 청년도약계좌가 더 높다고 설명했다. 금융당국 관계자는 “청년희망적금은 평균 3%지만 청년도약계좌는 3~6%”라고 설명했다. 청년희망적금은 1년차 납입액의 2%, 2년차 납입액의 4%를 더해줬다. 이를 평균하면 3%다. 청년도약계좌의 매칭비율은 소득 구간에 따라 3~6%다.

|

금융당국 관계자는 “관계기관과 협의 중이라 확정되지 않았지만, 자주 지급하려고 한다”고 말했다. 당국은 매월 지급하는 것을 우선 검토 중이다.

두 상품의 이자가 붙는 방식은 동일하다. 둘다 ‘단리 상품’이다. 이자에 이자가 붙지 않는 방식이다. 금융당국 관계자는 다만, “통상 단리로 적금 상품이 운용되는 데다 복리에 비해 단리가 소비자가 이해하기가 쉽다”며 “단리와 복리의 이자 차이는 크지 않고 그 차이는 단리 금리를 높게 제시하면 된다”고 강조했다. 단리 상품이 복리에 비해 열등하지 않다는 얘기다.

금리는 현재로서는 비교하기 어렵다. 청년희망적금의 기본금리는 연 5%이며 은행에 따라 최대 1%P(포인트) 우대금리를 더해 최대 연 6% 금리를 줬다. 청년도약계좌는 6월 출시 시점 즈음의 금리 사정을 고려해 결정할 예정이다.

김소영 금융위 부위원장은 다만 “금리 수준은 당장 얘기하기 어렵지만, 기준금리 일정 이상으로 생각하고 시중 일반은행 상품보다는 확실히 경쟁력이 있을 것”이라고 했다. 취급기관이 확정된 이후 취급기관별 금리수준은 금융협회 홈페이지 등에 공시할 예정이다.

두 상품이 모두 적금이라는 것은 공통점이다. 이자소득에 비과세(15.4%)혜택이 있는 것도 동일하다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)