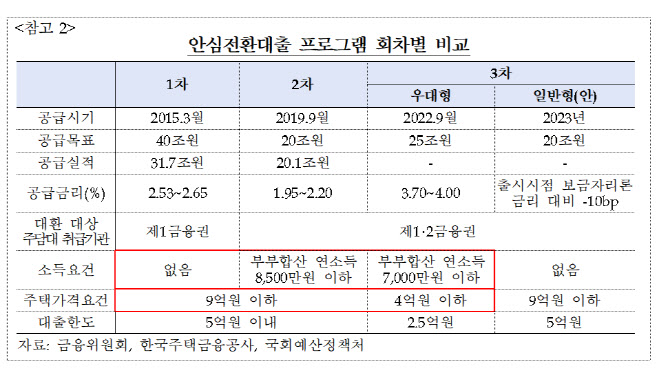

그러나 변동금리 대출 비중이 높다는 비판이 나올 때마다 등장했던 ‘안심전환대출(이하 안심대출)’은 앞선 두 번의 실패에도 불구하고 2022년, 또 다시 등장했다. 안심대출은 가계부채 구조 개선책으로 주택담보대출 변동금리를 고정금리로 바꿔주는 대책이다. 금리 인상에 따라 이자 부담이 커지는 변동금리 대출 비중을 줄이자는 데 목적이 있다. 2015년, 2019년과 달리 올해는 금리 인상기라 이자 부담이 커지는 시기였음에도 흥행에 실패했다. 25조원이라는 정책 목표액을 11월 초 대상과 기간을 늘려가며 확대했지만 11월 10일 기준 누적 5조5000억원 모집에 그쳤다. 금리를 최저 3.7%라고 소개했지만 예대금리차 공시 제도로 인해 예대금리차가 크게 벌어진 인터넷은행에선 9월 이후에도 3.2%대 변동금리 주담대를 내놓기도 했다.

당정은 주택가격 요건을 9억원으로 확대하고 소득 요건까지 없애기로 한 ‘일반형 안심대출’을 내년 1월 1일부터 조기 출시하는 방안을 발표했다. 이번 안심대출의 흥행 실패를 단지 제한된 정책 수요자로만 보고 있는 셈이다. 그렇다면 안심대출은 흥행에만 성공하면 정책 성공이라고 볼 수 있는 것일까.

|

더 싼 금리를 택하는 소비자 선호로 인해 변동금리 대출 비중이 줄지 않는다. 반면 안심대출의 부작용은 크다. 주택금융공사는 안심대출 재원 마련을 위해 주택저당증권(MBS)을 발행해야 하는데 앞선 두 차례 모두 안심대출용 MBS발행으로 채권금리가 폭등하는 등 채권시장에 혼란만 커졌다. 올해는 역대 가장 빠른 금리 인상으로 채권시장이 위축돼 있는 상황이라 MBS발 채권 공급이 다른 곳의 자금조달을 더 어렵게 만들 수도 있다. 안심대출은 정부 시책에 따라 저금리 때도 높은 이자를 부담한 고정금리 대출자를 차별화하는 정책이기도 하다.

특히 이번 안심대출은 총부채원리금상환비율(DSR)이 시행된 이후 첫 출시됐다는 점에서 맹점도 있다. 기존 은행 주담대를 안심대출로 전환할 경우 해당 대출이 DSR에서 제외된다. 빚 한도가 꽉 찼던 대출자가 주담대를 안심으로 옮기면 대출 여력이 생긴다. 내년엔 개인당 최대 5억원의 대출 여력이 생긴다. 이들이 추가 대출을 받을 때 과연 더 비싼 고정금리를 택할까. 가계부채 구조를 개선한다더니 결국 혹을 떼려다 더 큰 혹을 붙이고 있는 셈이다.

변동금리 대출 증가 원인과 이를 줄이기 위한 정책의 단추가 잘못 끼워졌다. 안심대출은 제대로 된 성과 평가도 없고 ‘했던 것을 반복하는’ 행정 편의주의가 발현된 결과다. 그런 정책을 8년간 세 차례나 반복하고 있으니 이미 예견됐던 정책 실패다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)