.png)

|

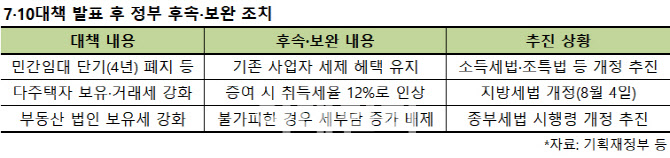

시간에 쫓겨 대책을 만드는 과정에서 드러난 구멍을 메우기 위한 땜질 개정이다. 정부는 7·10 대책 발표 당시 민간임대 단기(4년)과 아파트 장기(8년·매입임대) 폐지 방침을 밝힌 뒤 기존 사업자들이 거세게 반발하자 한발 물러서 기존 세제 혜택 중 일부는 유지하기로 했다.

그래도 혼선은 여전하다. 정부는 장기특별보유공제 혜택은 유지된다고 했지만 장기 임대기간(8년)이 지나면 사업자 등록을 자동 말소하기로 한 탓에 10년 이상 임대 시 받을 수 있는 100% 양도세 감면 혜택은 불가능해졌다. 심지어 감면 대상인지 조차 불분명한 경우도 있다. 국세청은 부부 공동명의로 임대주택은 양도소득세 장특공제 적용 대상이 아니라고 유권해석을 내렸다가 반발이 거세지자 기재부에 재해석을 요청했다.

‘대책 발표→보완책→추가대책→추가 보완책’ 식 악순환은 이뿐만이 아니다. 정부와 여당은 지난 4일 부동산 3법 개정 당시 취득세율을 12%로 올리는 지방세법 개정안도 함께 통과했다. 7·10대책 당시 정부가 투하한 세금폭탄을 피하기 위한 ‘꼼수 증여’가 잇따를 것이란 지적이 나오자 조정대상지역 내에 공시가격 3억원 이상의 주택을 증여받으면 12%의 취득세를 부과하기로 한 것이다.

7·10 대책에서 법인에 대한 보유세 강화 방침을 밝혔다가 주택 소유가 불가피한 경우 종부세법 시행령을 개정해 예외를 두는 방안을 검토하겠다고 했다. 전월세 신고제 등을 포함한 ‘임대차3법’도 보완 방안을 논의 중이다. 전세가 사라지고 월세가 대세를 이룰 것이란 전망이 나오자 월세로 전환할 때 월세율을 제한하겠다는 것이다.

이같은 혼선에도 불구, 정부는 언제든 필요시 추가 대책을 내놓겠다는 입장이어서 시장 혼란이 가중될 것이란 우려가 나온다,

신세돈 숙명여대 명예교수는 “법률 개정안 잉크가 마르기도 전에 또 다시 법안을 개정하는 것은 상당히 드문 사례로 경솔했다고 본다”며 “하반기 재산세·종부세를 부과·산정하는 과정에서 민심이 폭발하면 이를 잠재우기 위해 또 법안 개정 카드를 꺼낼 것”이라고 말했다.

|