최근 삼성전자가 지금까지 박스권을 이탈해 대세 하락으로 전환하려는 패턴을 보이고 있다. 특히 국내 기관투자자 8월 이후 한 달 이상 물량을 내던지고 있다. 이와는 반대로 외국인들은 꾸준히 매수세를 보이고 있다.

개인 투자자들도 코스피 시총을 이끄는 국내 1등 기업에 강한 믿음도 흔들리기 시작했다. 주가가 140만원일때도 삼성전자를 믿고 이익실현을 하지 않았던 고액 자산가들도 향후 전망에 대한 의심스러운 눈길을 보내고 있다. 이에 ‘재테크의 여왕’은 향후 삼성전자의 전망에 대한 엇갈린 분석을 들어봤다.

①“내년 상반기까지 어렵다”…매도

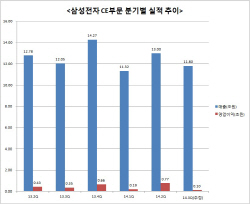

3분기 실적 전망치에서 드러났듯이 삼성전자의 실적은 당분간 하향곡선을 그릴 것으로 예상된다. 이같은 실적 부진이 이번 분기에만 그치는 것이 아니라, 내년 상반기까지도 지속될 수 있다는 우려감이 팽배하다. 한계 상황에 직면에 삼성전자 스마트폰 사업부의 위기에 대한 컨센서스는 이뤄진 상태다. 문제는 휴대폰 사업이 위기를 스마트왓치 등 웨어러블 기기를 통해 극복하느냐다. 애플의 아이왓치가 제품 출시 시기를 늦추는 가운데 지금까지 갤럭시기어가 독보적 점유율을 차지하고 있고 있지만 이 또한 향후 시장 상황에 대해 장담할 수 없는 상황이다.

당분간 주가가 회복될 수 없다고 보는 또다른 시각은 그룹 내부적인 상황 때문이다. 현재 진행 중인 그룹 계열사 분리를 위해서도 삼성전자의 주가가 낮은 것이 승계 비용을 줄이는데 유리하다는 것이다. 대주주가 보유 지분을 늘려 경영권을 확보하려면 주가가 낮은 게 훨씬 유리하다.

실적 및 내부상황 등을 종합적으로 고려할 때, 단기적으로 주가는 더 빠질 수 있다는 것이다. 이것이 일부 전문가들이 손해를 보더라도 매도 전략을 구사하라고 추천하는 이유다. 기회비용 측면을 고려해서다. A 투자자문사 대표는 “삼성전자를 보유한 고객이 새로 일임 계약을 맺으면 전량 매도한다”며 “개인 투자자에게 2~3년 간의 손실은 기회 비용이 너무 크기 때문”이라고 말했다.

②“계열분리 완료가 분기점, 주가는 다시 갈 것”…보유

하지만 지금 굳이 손절할 타이밍은 아니라고 보는 시각도 있다. 단기적인 관점이 아닌 장기적인 관점에서다. 물론 단기적으로 주가가 더 빠질 수는 있지만 실적 악화라는 악재는 거의 다 반영이 된 상태다. 올해 실적이 바닥을 쳤기 때문에 실적 턴어라운드 효과를 볼 수 있다는 설명이다. 부문별로 살펴보면 휴대폰 사업은 실적은 저조하지만 다른 부분인 반도체 사업은 상대적으로 양호하다는 것이다.

‘성장주’가 아닌 ‘가치주’의 관점에서도 보유전략을 구사할만하다는 지적이다. 현재 삼성전자의 PBR(자산대비주가비율)은 1.0 수준으로 역사적 저점 상태다. 주식의 가격은 액면가 자체가 아닌 기업의 가치 대비 얼마나 저평가 있느냐가 중요하다. 일반적으로 가치주의 기준을 PBR이 1미만인 기업으로 볼 때, 삼성전자는 진정한 가치주의 국면으로 진입하는 것이다.

향후 턴어라운드 전환점은 삼성그룹 간 계열분리가 완료되는 시점으로 보고 있다. 삼성전자가 자사주 매입을 발표하는 순간부터는 주가가 제대로 된 평가를 받을 것으로 보고 있다. 이때부터는 경영의 불확성실이 사라지면서 각자의 핵심 역량에 집중할 수 있게 된다는 것이다. 물론 삼성 그룹이 어떤 방식으로 계열 분리를 시도할지는 아직까지 드러난 방향이 없다.

전문가들은 현재 지속적으로 유입되는 외국인 매수 세력은 2~3년 이상 장기적인 관점에서 들어온다는 분석이다. 단기적으로 차익을 남기겠다는 의도가 아니라 멀리 바라보고 주가가 저평가 됐다고 판단하기에 들어오는 것이다. B 투자자문사 대표는 “굳이 지금 들어갈 필요도 없지만 손절할 필요도 느끼지 못한다”며 “장기적인 관점에서 볼 때 여러가지 불확실성이 해소되고 나면 주가는 다시 갈 것”이라고 말했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)