.png)

.png)

|

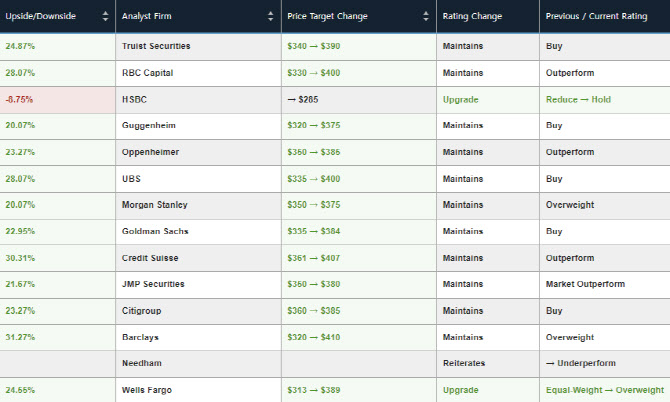

이어 크레딧 스위스(361달러→407달러)와 UBS(335달러→400달러), RBC캐피탈(330달러→400달러) 등이 400달러대의 목표가를 제시했다. 이밖에 트루이스트증권(340달러→390달러), 웰스파고(313달러→389달러), 씨티그룹(360달러→385달러), 오펜하이머(350달러→385달러), 골드만삭스(335달러→384달러), JMP증권(350달러→380달러), 모건스탠리(350달러→375달러) 등도 줄줄이 목표가를 상향 조정했다.

|

주당순이익(EPS)은 21% 급증한 2.98달러로 예상치 2.91달러를 넘어섰다. 메타 전체 플랫폼의 일일 활성사용자수는 총 30억7000만명(전년비 7% 증가)에 달했고, 이중 페이스북 활성 사용자수는 20억6000만명(전년비 5% 증가)을 차지했다.

특히 메타는 3분기 매출 가이던스를 320억~345억달러를 제시해 시장의 이목을 집중시켰다. 시장에서는 312억달러 규모로 예상했기 때문이다. 월가의 목표가 줄상향도 이와 무관치 않아 보인다.

특히 월가에서 주목한 것은 ‘인공지능(AI)’과 ‘효율의 해’로 압축할 수 있다.

모건스탠리의 브라이언 노박 애널리스트는 “메타가 AI로 영광의 날을 보내고 있다”며 “AI 기술에 주도적으로 참여하면서 매출 성장을 이끌어 내고 있다”고 평가했다. AI 분석을 통한 사용자별 맞춤형 콘텐츠, 광고 제공으로 사용자들이 플랫폼에 오랜 시간 머물도록 하는 것은 물론 광고주들의 만족도(높은 광고 효과 및 수익 창출)를 높이고 있다는 설명이다. 그는 특히 “숏폼(짧은 동영상) 플랫폼인 릴스의 성장 가속화 및 수익화가 기대된다”고 강조했다.

뱅크오브아메리카의 저스틴 포스트 애널리스트도 “AI로 업그레이드된 기술과 릴스의 빠른 성장으로 플랫폼 시장 내 점유율이 확대되고 있다”며 “메타버스(리얼리티 랩) 부문의 지속된 적자에도 메타가 제2의 도약을 할 수 있는 배경”이라고 설명했다. 크레딧스위스의 스테판 주 애널리스트는 “향후 릴스가 메타의 주요 성장 동력이 될 것”이라며 “향후 몇 년간 두자릿수 성장세가 예상된다”고 말했다.

메타를 ‘업종 탑픽(최선호 종목)’으로 선정한 씨티그룹의 로날드 조세이 애널리스트는 “메타 플랫폼의 혁신과 디지털 광고 시장의 개선이 맞물리면서 상승 모멘텀이 당분간 유지될 것”이라고 전망했다.

메타의 비용절감·비용효율화에 대한 긍정적 평가도 이어지고 있다. 골드만삭스의 에릭 셰리던 애널리스트는 “경영진이 ‘효율성의 해’를 강조하면서 조직 내부의 사고 방식 변화를 이끌어 내고 있다”며 “이를 통해 성장과 수익의 균형 있는 성과가 가능해질 것”이라고 강조했다. 웰스파고의 켄 가울스키 애널리스트도 “비용지출 위험이 상당 부분 제거되고 있다”며 “이를 통해 지속 가능한 성장을 기대할 수 있다”고 판단했다.

|

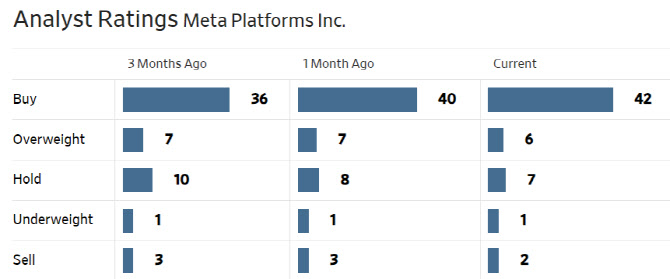

한편 메타에 대해 투자의견을 제시한 월가 애널리스트는 총 58명으로 이중 48명(82.8%)이 매수(시장수익률 상회 및 비중확대 등 포함) 의견을 유지하고 있다. 평균 목표주가는 346.83달러로 이날 종가보다 11.3% 높다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.