9일 마켓포인트에 따르면 SK이노베이션(096770)은 전거래일보다 2.20%(1900원)내린 8만4300원에 장을 마쳤다. 올 초만 해도 14만500원으로 출발했지만 일년 남짓한 기간 동안 39.5% 하락했다.

|

이미 올초부터 정제마진 하락과 ELS 매물 출회 등으로 펀더멘털과 수급 모두 취약했지만 최근 하락세는 더욱 가팔라지고 있다.

정유주의 약세는 국제유가의 하락에서 기인한다. 지난 주말 모건스탠리를 내년 브렌트유 평균 가격 전망치를 기존 배럴 당 98달러에서 70달러로 낮춰잡았다.

이에 8일(현지시간) 뉴욕상업거래소(NYMEX)에서 거래되는 1월 인도분 서부텍사스산 원유(WTI)는 전거래일보다 4.2% 내린 63.05달러를 기록했다. 런던 ICE선물시장에서도 북해산 브렌트유 선물 역시 4.17% 내린 66.19달러로 장을 마쳤다.지 난 2009년 이후 가장 낮은 가격이다.

국제 유가가 공급 과잉으로 인해 급락하자 국내 정유주의 수익성에 대한 우려도 커지고 있다. 국제신용평가사 스탠다드앤드푸어스(S&P)는 공급 과잉 속에 차입금 증가세가 가팔라질 수 있다며 국내 정유업체의 등급전망을 ‘부정적’으로 하향했다.

이희철 하이투자증권 연구원은 “유가가 급락하며 글로벌 석유 개발 투자 역시 감소세를 보이고 있다”면서도 “실제 생산량이 줄어드는 데 시간이 필요한 만큼, 당분간은 유가 약세가 불가피할 것”이라고 우려했다.

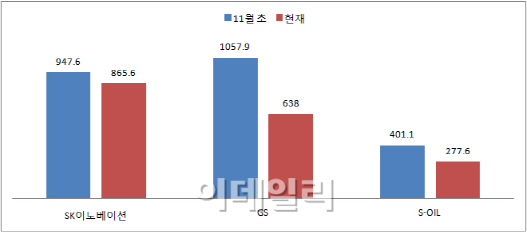

실적 하향세도 가파르게 진행되고 있다. 증권정보업체 에프앤가이드에 따르면 현재 GS(078930)의 4분기 영업익 전망치는 638억원. 전년 동기 대비 흑자전환에 성공할 것이라고 내다보고 있지만 지난 달 초 추정치(1057억원)에 비해서는 한달 새 39.7%나 감소했다.

|

일각에서는 배당 축소도 불가피하다는 의견까지 나온다. 전통적 고배당주로 부각되던 매력까지 사라질 수 있다는 것.

한국투자증권에 따르면 현재 S-OIL(010950)의 기말 배당액 전망치는 440원 수준으로 배당수익률은 1.0%에 불과하다. S-OIL은 이미 중간배당때 지난해 중간배당의 3분의 1인 150원을 지급한 바 있다.

유종우 한국투자증권 연구원은 “중국과 유럽의 경기 부진이 심화될 경우, 수요 부족으로 인한 유가의 추가 하락 가능성이 나타나겠지만 유가가 배럴 당 80달러선에서 유지되거나 석유수출국기구(OPEC)가 감산에 합의할 경우 정유사의 이익 개선 폭이 확대되며 주가 상승이 나타날 수도 있다”고 전망했다.