|

권준수 키움증권 연구원은 14일 “내년에도 신규 고객사 및 탑재 차량 확대 가속화에 따라 실적과 수주 모멘텀 모두 유효하다”며 이같이 밝혔다.

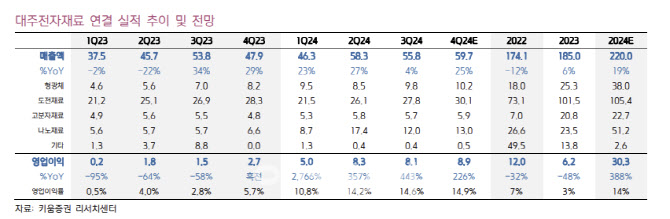

대주전자재료의 지난 3분기 매출액은 전년 동기 대비 4% 증가한 558억원, 영업이익은 같은 기간 443% 증가한 81억원을 기록했다. 이는 영업이익 기준 시장 컨센서스(79억원)를 크게 웃도는 수치다.

이에 대해 권 연구원은 “실리콘 음극재 부문의 경우 지난 2분기 선제적 물량 확보, 기존 모델의 판매 둔화 및 일부 신규 프로젝트 탑재 지연 영향으로 매출이 당초 시장 기대치에는 못 미친 것으로 파악된다”고 설명했다.

이어 “반면 형광체 및 태양전지 전극재료의 경우 재고축적(Restocking) 수요가 발생함에 따라, 전분기비 실적 개선이 나타났으며, 적층세라믹커패시터(MLCC) 전도성 페이스트도 올해 1분기부터 우상향을 지속하고 있다”고 덧붙였다.

4분기 실적은 매출액이 전년 동기 대비 25% 증가한 597억원, 영업이익은 226% 증가한 89억원을 기록할 것으로 내다봤다.

권 연구원은 “수익성의 경우 전장용 소재의 규모의 경제 달성 및 전도성 페이스트 사업부의 실적 회복세에 따른 가동률 상승으로 전분기 대비 개선될 것”이라고 전망했다.

권 연구원에 따르면 올해 연간 실적은 매출액이 전년 대비 19% 증가한 2200억원, 영업이익은 389% 증가한 303억원을 기록할 전망이다.

그는 “최근 대주전자재료는 나노재료 사업부문 내년 매출 예상치를 하향 조정한 바 있으나, 그럼에도 불구하고 2025년 나노재료 부문 매출은 946억원으로 전년 대비 85% 성장할 것으로 전망된다”며 “최근 전방 고객사의 전략 수정으로 인한 일부 프로젝트의 지연이 있는 것으로 파악되나, 내년에도 신규 고객사 및 탑재 차량 확대 가속화에 따라 실적과 수주 모멘텀 모두 유효하다고 판단한다”고 강조했다.

또 “단기적으로는 연말 재고조정 등 전기차 수요 둔화 영향과 트럼프 대통령 당선으로 인해 주가 변동성을 보일 수 있겠으나, 주가 조정 시기를 저가 매수 기회로 활용할 필요가 있다”고 덧붙였다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)