|

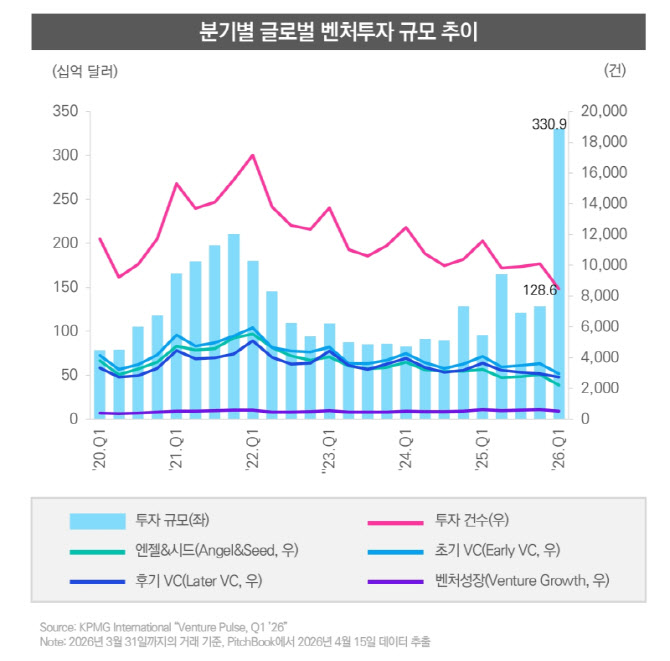

1분기에는 20억달러 이상 규모의 메가딜이 10건 성사되며 전체 VC 투자금의 60%를 웃도는 2060억달러를 차지했다. 특히 오픈AI(1220억달러), 앤스로픽(306억달러), xAI(200억달러), 웨이모(160억달러), 데이터브릭스(70억달러), 폴리마켓(26억달러), 쉴드AI(23억달러) 등 미국 기반 AI 기업들이 대규모 투자를 유치하며 시장을 주도했다.

지역별로는 미주 지역이 압도적인 비중을 차지했다. 1분기 미주 지역 VC 투자 규모는 2701억달러로 전체의 80% 이상 달했으며, 이 가운데 미국이 2672억달러로 역대 최고치를 경신했다. 유럽은 257억달러로 14개 분기 만의 최고치를 기록했고, 아시아 역시 318억달러로 12개 분기 만에 최고 수준을 나타냈다.

미주 지역에서는 대형 투자에 힘입어 미국 내 펀드레이징도 회복세를 보였다. 올해 1분기 동안 총 478억달러가 조성되며 지난 3년간 연간 조달 규모의 절반 이상을 달성했고, AI 기업을 중심으로 신규 유니콘도 66개가 탄생해 시장 활력이 확대됐다.

유럽 VC 시장은 1분기 257억달러를 기록하며 안정적인 흐름을 이어갔다. 특히 AI 및 딥테크 분야에서 메가딜이 늘어나면서 10억달러 이상 투자를 유치한 기업 수가 6곳으로 역대 최대치를 기록했다. 인프라, 자율주행, 에너지 관리, 엔터프라이즈 소프트웨어, 클린테크, 리걸테크는 물론 국방기술에 이르기까지 다양한 산업에서 대형 투자가 이어졌다.

아시아는 스마트 글래스 등 AR 솔루션을 선도하는 중국 기업 로키드(Rokid), 싱가포르 기반 데이터센터 기업 데이원(DayOne) 등 대형 투자가 이어지며 시장 성장을 견인했다. 특히 중국에서는 AI, 바이오, 반도체, 우주기술 분야를 중심으로 투자 확대가 두드러졌다.

산업별로는 소프트웨어 분야가 2252억달러를 기록하며 역대 최대 분기 투자액을 달성했다. 이는 2025년 연간 투자 규모(2415억달러)에 근접한 수준으로 AI 중심의 소프트웨어 투자가 시장 성장을 이끈 것으로 분석됐다.

엑시트 시장도 큰 폭의 회복세를 보였다. 1분기 글로벌 엑시트 규모는 4135억달러로 2021년 4분기 이후 최고치를 기록했다. 특히 대형 인수합병(M&A) 거래가 주요 동력으로 작용한 반면, IPO 시장은 여전히 약세가 지속됐다. 1분기 IPO 규모는 652억달러에 그쳤고, 신규 상장 건수도 83건에 머물렀다.

정도영 삼정KPMG 스타트업지원센터장은 “지정학적 긴장과 거시경제 불확실성이 VC 시장의 부담 요인으로 작용할 수 있지만, AI를 비롯해 국방기술, 우주기술, 사이버보안 분야는 앞으로도 투자자들의 지속적인 관심을 받을 것”이라고 했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)