.png)

.png)

|

서정석 한은 경제통계국 금융통계팀장은 “예금은행이 완화적 대출 태도를 유지한 가운데 은행 대출 대비 직접 금융의 이점이 줄어들며 기업이 회사채 발행보단 은행 대출을 선호한 영향으로 보인다”고 설명했다.

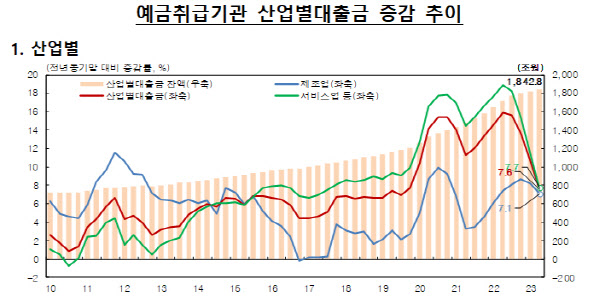

산업별로 보면 제조업 대출 증가폭이 축소된 반면, 서비스업은 확대됐다. 제조업 대출은 2분기 5조6000억원 늘어 1분기(11조원) 대비 증가폭이 줄었다. 1분기 만에 증가폭이 축소됐다. 수출기업 등의 자금 사정 개선으로 운전자금 수요가 줄어든 영향이 컸다.

서비스업은 금융·보험업, 부동산업 등을 중심으로 대출 증가액이 13조4000억원 늘었다. 1분기(8조4000억원)보다 그 폭이 확대됐다. 4분기 만에 증가폭이 커진 셈이다. 가장 큰 비중을 차지하는 부동산업은 부동산 거래 회복 등으로 증가규모가 소폭 확대됐다. 2분기 6조원 늘어 1분기(5조1000억원) 대비 확대되는 모습을 보였다.

금융·보험업은 감소폭이 축소됐다. 8000억원 감소하면서 1분기(-4조8000억원) 대비 감소폭이 줄었다. 비은행예금취급기관에서 신탁계정의 어음매입 대출 감소세가 둔화된 데다 예금은행의 여신전문사 등 기타금융기관에 대한 대출이 늘어난 영향이다. 도소매업은 2조6000억원 증가해 1분기(4조2000억원)보다 증가 규모가 축소됐다. 숙박·음식점업은 8000억원 늘어 1분기(5000억원) 대비 증가폭이 확대됐다.

건설업은 미분양 감소, 정부의 프로젝트파이낸싱(PF) 사업장 안정화 대책 등으로 신용 경계감이 다소 완화되며 증가 규모가 소폭 확대됐다. 1조9000억원 늘어 1분기(9000억원) 대비 늘었다.

|

용도별로 보면 운전자금은 증가폭이 축소된 반면, 시설자금은 확대됐다. 운전자금은 9조4000억원 늘어 1분기(11조4000억원)보다 증가 규모가 줄었다. 제조업을 중심으로 수출 기업 등의 자금 사정이 개선되면서 증가 폭이 축소됐다. 시설자금은 반도체, 자동차, 화학 등 업종을 중심으로 시설 투자 수요가 늘어나고 부동산업에서 상업용 부동산 거래가 증가하면서 증가폭이 확대됐다. 15조원 늘어 1분기(9조4000억원)보다 증가 규모가 확대됐다.

업권별로 봤을 땐 예금은행이 완화적 대출태도를 유지하면서 증가 규모가 확대됐다. 22조5000억원 늘어 1분기(17조4000억원)보다 증가폭이 커졌다. 전체 증가폭의 90%의 이상 수준이다. 비은행예금취급기관의 경우 자산 건전성 및 수익성 저하 우려 등으로 대출태도를 강화하면서, 1조8000억원 늘어 1분기(3조3000억원) 대비 증가폭이 축소됐다. 이는 2015년 4분기(1조3000억원) 이후 최저 규모다.

상호저축은행과 상호금융조합 대출태도지수는 2분기 각각 -31, -24로 마이너스(-)를 기록했다. 마이너스로 갈수록 대출태도가 강화됐다는 의미다. 예금은행 대출태도 지수는 대기업은 +3이었고, 중소기업은 0을 기록했다.

예금은행 대출금 중 법인기업 대출 증가폭은 20조원으로 1분기(16조5000억원)보다 확대됐다. 개인사업자 등 비법인기업 대출 증가폭도 2조5000억원으로 1분기(1조원) 대비 확대됐다. 부동산 거래 증가에 따라 부동산업을 중심으로 증가폭이 커졌다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)