.png)

|

코빗 리서치센터는 4일 이 같은 내용이 담긴 올해 2분기 기관투자자 자금 동향 분석 보고서를 발간했다.

보고서는 올해 상반기 기관투자자 자금 유입 트렌드가 뚜렷하며, 이같은 경향이 하반기에도 이어지면 올해 안에 미국 증시에 비트코인 현물 ETF 상장이 이뤄질 가능성이 있다고 예측했다. 특히 지난 6월 세계 최대 자산운용사인 블랙록이 비트코인 현물 ETF를 신청한 시점은 그레이스케일과 미국 증권거래위원회(SEC)의 소송과 관련이 있다고 봤다. 블랙록이 해당 소송 결과를 예측하면서 비트코인 현물 ETF가 승인될 가능성이 높다고 판단했을 것으로 추정했다.

|

최근 미국 법원은 SEC가 그레이스케일의 비트코인 현물 ETF 승인을 거부한 것은 행정절차법 위반이라고 판결했다. 앞서 그레이스케일은 2021년 자사가 운용하고 있는 비트코인 펀드(GBTC)를 ETF로 전환하겠다며 SEC에 상장 신청을 냈다. SEC는 이 신청을 반려했고, 그레이스케일은 SEC 결정이 부당하다며 소송을 제기한 바 있다. 법원은이번 소송에서 그레이스케일 손을 들어주며 “SEC가 다른 유사 상품과 다른 결정을 내린 이유를 설명하지 못했다”고 판결 배경을 설명했다.

보고서는 “이번 판결로 SEC가 비트코인 ETF의 현물과 선물 시장을 구분 짓는 논리가 충분하지 못한 것임을 확인한 셈”이라며, “향후 비트코인 현물 ETF가 승인될 가능성이 매우 크다”고 전망했다. 또 “만약 실제로 비트코인 현물 ETF가 승인되면 출시 후 1년 이내에 약 200억 달러 규모의 자금이 시장에 들어올 것”으로 예측했다.

정석문 코빗 리서치센터장은 비트코인 현물 ETF 상장이 시장에 미칠 영향에 대해 “1990년대 ETF 대중화로 제도권의 투자 대상이 확대되면서 금이나 원유와 같은 비금융권 자산이 대체 투자자산으로 부각됐다”며 “가상자산 투자에 대한 기관의 관심이 높아지고 있는 상황에서 비트코인 현물 ETF가 미국 증시에 상장된다면 가상자산의 제도권화가 더욱 빠르게 진행될 수 있기 때문에 가상자산 업계 발전에 중요한 전환점이 될 것이다”라고 밝혔다.

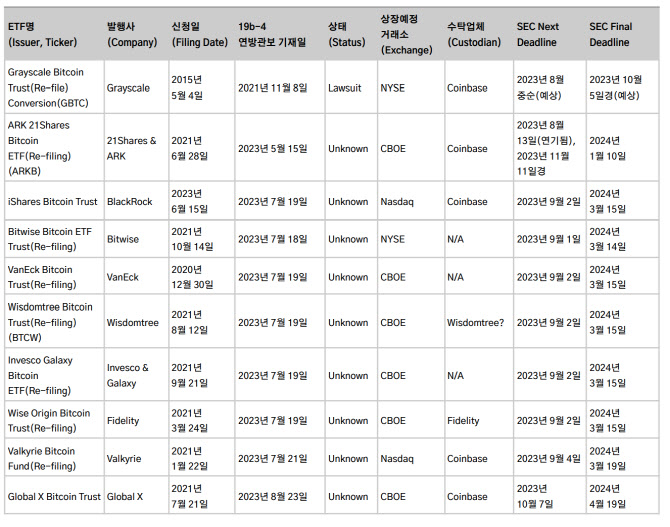

현재 SEC는 심사 마감 기한이 지난 비트코인 현물 ETF 신청에 대해 심사 기간을 연장해 놓은 상태다. SEC는 지난달 31일(현지시간) 홈페이지를 통해 이달 초 예정돼 있던 7건의 비트코인 현물 ETF 신청(블랙록, 위즈덤트리, 반에크, 인베스코&갤럭시, 피델리티, 비트와이즈, 발키리 제출)에 대한 심사 결과 발표를 10월 16일~17일로 연기한다고 밝혔다. 이보다 앞서 지난 8월 13일이 마감 기한이었던 아크인베스트 신청 심사도 연기했다.

◇가상자산 시장에 눈 돌리는 기관…단기성 자금 올해 최대 규모

이번 보고서에는 비트코인 투자 시장에 기관 자금 유입이 늘어나고 있다는 분석도 포함됐다. △비트코인 래퍼(Wrapper) △시카고 상품 거래소(CME) 비트코인 선물 시장 △크립토 펀드 운용 자금 규모 △기관투자자 지원 사업 현황까지 4가지 지표를 바탕으로 기관투자자의 동향을 파악했다.

보고서에 따르면 지난 2분기 분석 결과 단기성 자금이 올해 최대 규모로 들어온 것을 비롯해 장기성 자금도 회복세를 보인 것으로 나타났다. 센터는 비트코인 현물 ETF가 미국 증시에 상장될 가능성이 커진 만큼 실제로 현물 ETF가 출시되면 최소 200억 달러가 유입되면서 기관 자금이 더욱 늘어날 것으로 전망했다.

우선 단기성 기관투자자 자금 유입이 크게 늘었다. 블랙록의 비트코인 현물 ETF 신청을 비롯해 미국 대형 금융사들이 투자해 만든 가상자산 거래소인 EDXM의 거래 개시 소식, 리플 소송 판결 등 여러 호재가 반영돼 비트코인 래퍼 자금은 올해 들어 최대 규모로 유입됐다.

비트코인 래퍼는 비트코인과 동일한 투자 효과를 내기 위해서 전통 금융 자산 형태로 만들어진 상품을 뜻한다. 8월 둘째 주 기준 비트코인 래퍼 자금의 총 운용 자산은 지난 1월 첫째 주 대비 66% 늘었다.

선물 시장 지표도 크게 개선됐다. 분석 기간에 CME 선물 시장은 콘탱고가 확대됐고 CME 미체결 약정이 급증했다. 콘탱고는 상품의 선물 가격이 만기 시 계약의 예상 현물 가격보다 비싸지거나 결제월이 멀어질수록 선물 가격이 높아지는 현상으로 선물 고평가를 일컫는다. 보고서는 “블랙록의 비트코인 현물 ETF 신청 이후 비트코인 선물 ETF에 상당한 자금이 유입되면서 이 자금이 선물 시장에서 롱 포지션을 잡으며 미체결 약정이 증가했다”며 “기관 투자자들이 비트코인 가격을 낙관적으로 전망하고 있는 셈”이라고 분석했다.

장기성 기관투자자 자금도 민간자금 조달 시장을 중심으로 서서히 회복하고 있는 것으로 나타났다. 2분기 크립토 펀드 운용 자금 규모는 전 분기 대비 약 19% 커지며 6분기 만에 상승했다. 가상자산 업계 벤처 투자 시장 생태계가 전반적으로 활력을 되찾기 시작한 것과 맞물린다.

FTX 사태, 실버게이트 및 시그니처뱅크 파산으로 마켓메이커(MM)의 활동이 줄면서 코인베이스 내 기관투자자의 거래량 비중은 감소했다. 그런데도 기관 전용 커스터디 및 거래 플랫폼인 코인베이스 프라임의 거래량은 계속 늘고 있다. 이는 기관 투자자들이 거래량 위축과 관계 없이 가상자산 시장에 대해 꾸준한 관심을 나타내고 있다는 것이라고 분석했다.