.png)

|

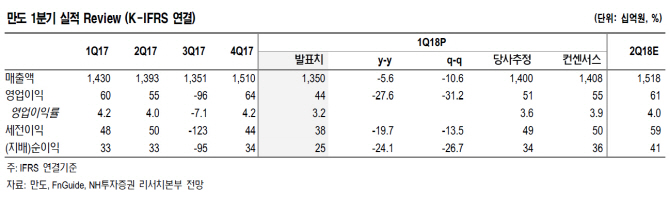

조수홍 NH투자증권 연구원은 “1분기 매출액은 1조3497억원, 영업이익 437억원으로 전년동기대비 각각 5.6%, 27.6% 감소해 컨센서스를 밑돌았다”며 “북미 매출 감소는 예상 수준이었으나 한국과 중국 매출액이 예상을 하회했다”고 분석했다.

1분기 한국공장 매출액은 7025억원으로 7.6% 감소했다. 첨단운전자보조시스템(ADAS) 매출액이 934억원으로 11.5% 증가했지만 원화 강세와 현대차그룹 국내 공장 가동률 하락, 이란 지역 직수출 감소 등이 원인으로 지목됐다. 1분기 중국 매출액은 5.6% 감소한 3949억원을 기록했다. 그는 “중국 로컬 매출과 중국 GM향 성장은 양호했지만 현대차그룹 중국향 매출액이 약 30%이상 감소한 것으로 추정되는데 현대차그룹 출고판매 성장률대비 매출액 감소폭이 컸다”고 설명했다.

중국 지역 수익성 우려가 존재하지만 지리향 매출 성장세가 완충 요인이 되고 ADAS 부문 기 성장세도 유지되고 있다는 판단이다. 조 연구원은 “GM향 신규 프로그램에 대한 공급이 시작되고 포드 납품이 시작된다”며 “북미 매출액은 하반기부터 회복세 진입해 내년 성장세를 재개할 것”이라고 예상했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)