|

이어 “미국 금리인하와 국내 물가안정 경로를 3분기까지 확인, 환율 변동성 안정까지 감안하면 오는 10월 인하가 전망되나 연내 50bp(1bp=0.01%포인트) 인하 기대 정도의 가능성은 하반기 데이터에 맞춰 살아날 수 있을 것”이라고 덧붙였다.

국내 1분기 성장률은 순수출과 내수가 개선된 효과이나 점검이 필요하다고 봤다. 윤 위원은 “성장률 개선 대비 동행지수 순환변동치 기준선 하회는 내수 중심 경기 개선 강도가 강하지 않다는 근거”라며 “한국은행 역시 현재 금리 수준이 내수경기 둔화와 수요물가 안정에 일조한 제약적 수준으로 평가했다”고 설명했다.

이에 2분기 성장률은 전기 대비 마이너스(-) 0.3% 내외로 둔화될 것으로 전망했다. 현재 부진한 수입과 고용지표 영향으로 내수 안정성이 취약하다는 이유에서다. 그는 “한은도 서프라이즈를 인정하면서도 향후 지속성 확인이 필요하다며 수요 물가 견인력도 신중론을 견지했다”고 전했다.

현 기준금리는 메리츠증권의 작년 말 기준 중립금리 추정치인 2.3%를 크게 상회한다고 분석했다. 그는 “각종 연구와 조사문헌에서 중립금리 추정치는 대체로 2~3% 범위 내에 있다”면서 “이를 고려해도 기준금리 3.5%는 중립금리 추정치 상단을 상회한다고 볼 수 있다”고 밝혔다.

또한 추경 실시 가능성은 낮다고 봤다. 윤 위원은 “총선 이후 추경 실시 가능성이 거론됐으나 경기가 개선세고 물가 부담 감안 시 실시 가능성은 낮다”면서 “2분기 성장률이 마이너스로 주춤할 경우 다시 거론될 수 있으나 연간 성장 전망을 강조할 것”이라고 설명했다.

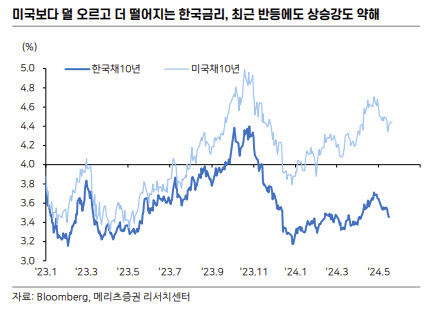

윤 위원은 “10월 금리인하 시점을 감안하면 3분기에는 다시 수익률곡선이 우상향하는 압력이 유입될 것으로 전망한다”면서 현 기준금리 3.5% 수준에서 국고채 투자 매력이 있다고 짚었다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)