|

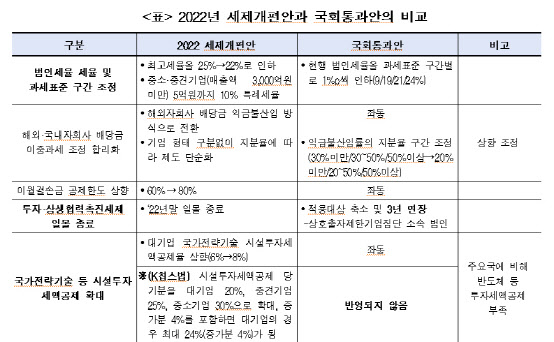

보고서는 “주요 경쟁국들이 법인세 최고세율을 낮춰 투자유치를 도모하는 동안 우리나라의 전 정부는 국제적 흐름과 반대로 올렸고, 2022년 세제개편안이 이를 바로잡으려 최고세율을 22%로 낮추려 했지만 야당의 반대로 실현되지 못했다”고 밝혔다. 국회를 통과한 지방소득세를 제외한 법인세 최고세율은 한국이 24%로 독일 15%, 영국 19%, 미국 21%, 일본 23.2%보다 크게는 9%포인트 높다. 지방소득세를 포함한 법인세 최고세율은 경제협력개발기구(OECD) 회원국 평균이 2017년 24.6%에서 2021년 23.2%로 하락하는 동안 한국은 2017년 24.2%에서 2021년 27.5%로 올랐고, 이번 개정으로 1.1%포인트 겨우 내렸다는 것이다. 또한, 이중과세 등 각종 문제가 제기됐으며 제도 도입 취지와 다르게 기업 투자 및 임금 증가에 실효성이 없던 투자·상생협력촉진세제는 일몰되지 않고 3년 연장됐다고도 언급했다.

또한 종합부동산세 개편안 중 세부담 적정화와 세제 정상화를 위해 다주택자 중과 폐지를 하려고 했으나 야당의 반대로 2주택자만 중과하지 않는 것으로 수정돼, 완전한 정상화가 되지 못했다고 지적했다. 금융세제 관련, 금융시장 활성화를 위해 금융투자소득세 유예가 처리됐지만, 국내상장주식 양도소득세 대주주 기준 완화는 야당의 반대로 처리되지 못했다고 지적했다.

반도체와 같은 국가전략기술은 국가안보자산이자 우리 산업의 핵심 기술임에도 불구하고, 반도체 분야에 대한 세제지원안도 충분히 논의되지 못했다고 보고서는 지적했다. 주요국들이 반도체를 미래 국가경쟁력을 좌우할 핵심 산업으로 인식하고 자국 산업을 육성하기 위해 규제를 완화하고 대규모 지원책을 발표하고 있으나. 우리나라 국회는 이를 외면하고 있다고도 했다. 보고서는 이어 최근 우리 정부도 그 심각성을 깨닫고 반도체 기업 투자세액공제율을 대기업은 최대 25%, 중소기업은 35%까지 상향하기로 발표해 임시국회에서 통과될 수 있도록 한다는 방침이지만 ‘여소야대’라는 국회상황을 고려할 때 불투명한 상황이라고 전망했다.

임동원 한경연 연구위원은 “국회통과 마지막까지 논란이 되었던 법인세율 인하와 종합부동산세 중과 폐지는 정부안대로 통과되지 못했고, 반도체특별법상의 투자세액공제 확대도 처리되지 못했다”며 “세제개편안에서 부족했던 연구개발(R&D) 세제지원이나 기업승계 및 최대주주할증평가 등 대기업에 대한 역차별적인 부분도 전혀 개선되지 않았다”고 했다.

이어 “기업의 사기를 떨어뜨리는 대표적 문제점인 높은 수준의 법인세, 상속세 부담 등을 낮추고 반도체 등 국가전략기술의 투자세액공제를 대폭 확대해야 한다”며 “국내 반도체 산업을 지원하기 위해 정부의 반도체 투자세액공제 확대안이 조속히 임시국회에서 처리돼야 한다”고 강조했다.