[이데일리 이정훈 기자] 전 세계 3위 크루즈 운영업체인 노르웨지언 크루즈라인(NCLH)이 코로나19 팬데믹(감염병 대유행)으로 인한 침체에서 벗어나 예약 실적 회복세를 타고 있는 만큼 이제 투자자들이 관심을 가져야 한다는 추천이 월가에서 나왔다.

12일(현지시간) 미국 경제매체인 CNBC에 따르면 로빈 팰리 UBS 애널리스트는 이날 보고서를 통해 노르웨지언에 대한 투자의견을 종전 ‘중립(Neutral)’에서 ‘매수(Buy)’로 상향 조정했다. 그러면서 실제 크루즈 예약이 확실히 늘어나고 있다고 호평했다.

물론 크루즈산업 역시 거시경제적 역풍에서부터 자유롭지 않은 만큼 목표주가는 18달러에서 15달러로 낮췄지만, 이는 간밤 종가인 12.98달러에 비해서는 15.6% 정도 더 상승할 여력이 있다는 뜻이다.

|

팰리 애널리스트는 보고서에서 “노르웨지언의 3분기 객실 예약건수가 상당한 개선세를 보이고 있다”며 “특히 크루즈 여행요금은 팬데믹 이전인 2019년 수준을 계속 유지하면서 객실 점유율에서는 다른 경쟁사를 따라잡고 있다”고 말했다.

실제 노르웨지언 측은 최근 3분기 실적 사전예고를 통해 2분기에 65%에 불과했던 객실 점유율이 3분기에는 82%까지 높아질 것이라고 전망한 바 있다.

이에 팰리 애널리스트는 노르웨지언의 올해 주당순손실 전망치를 4.66달러로 제시하며, 종전 전망치였던 4.97달러로 개선될 것으로 봤다. 또 흑자로 돌아설 내년 주당순이익(EPS) 전망치도 종전 1.44달러에서 1.55달러로 상향 조정했다.

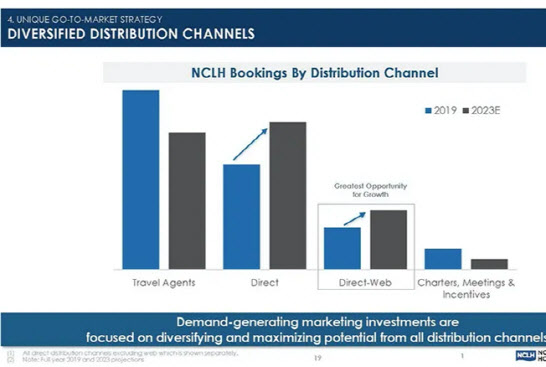

특히 팬데믹 이후 크루즈 여행 행태도 달라지고 있는데, 예약이 늘되 여행사를 통한 예약보다 소비자들이 직접 노르웨지언 콜센터로 연락하거나 홈페이지를 방문해 예약하는 케이스가 빠르게 늘고 있다. 이는 여행사에 떼줘야 하는 수수료나 유지 및 마케팅 비용을 줄일 수 있어 상대적으로 더 높은 수익성을 담보해준다.

|

실제 회사 측은 최근 투자자의 날 행사에서 “최근엔 여행사를 통해 크루즈 예약이 줄어드는 대신에 직접 전화나 웹을 통한 예약이 크게 늘어나고 있다”면서 “특히 수익성이 가장 높은 웹을 통한 직접 예약에서 가장 큰 성장 기회를 보고 있다”고 말했다.

크루즈산업은 팬데믹으로 인해 엄청난 어려움을 겪다가 최근 리오프닝 이후 서서히 수요가 살아나고 있다. 최근 업계 1위사인 카니발도 “내년 시즌 크루즈 상품 예약과 요금이 모두 팬데믹 이전인 2019년 수준을 넘어서고 있다”고 밝히기도 했다.

아울러 최근 고조되는 글로벌 경기 침체 우려에도 불구하고 과거 경기 침체기에도 크루즈산업이 예외 없이 성장세를 이어갔다는 점도 기대를 낳는 대목이다. 2001~2002년 9.11테러나 2008~2009년 글로벌 금융위기, 2016~2017년 지정학적 리스크 고조 당시에도 크루즈 여행객 수는 두 자릿수 성장세를 단 한 번도 놓치지 않았다.

또 팰리 애널리스트는 “개인적으로는 (2위사인) 로열 캐러비언을 더 선호하긴 하지만, 노르웨지언은 미국 고객 기반이 더 넓고 럭셔리부문에서 강점을 가지고 있다는 게 매력적”이라고 평가했다.

아울러 주가 낙폭이 워낙 커 밸류에이션 매력도 존재한다. 노르웨지언 주가는 올 들어 지금까지 44%나 하락했고, 팬데믹 이전 고점에 비해서는 무려 77%나 낮은 수준에 머물러 있다.

다만 이런 매력에도 불구하고 월가는 기대치를 다소 낮추곤 있다. 최근 월가는 경기 침체 우려로 인해 크루즈 선사들도 일정 부분 역풍을 맞을 수밖에 없을 것이라며 카니발과 로열 캐러비언, 노르웨지언 등 업계 빅3 주식에 대한 목표주가를 일제히 낮추고 있는 실정이다.