|

SK어드밴스드는 지난 2021년 4분기부터 8개 분기 연속 영업손실이 이어지고 있다. 프로필렌 단일 제품을 생산하고 있어 수급구조에 따른 실적변동성이 크게 나타나는 가운데, 원재료(프로판) 가격 상승, 중국의 대규모 PDH 설비 증설, 전방 수요 부진 등으로 인해서다.

오윤재 한신평 연구원은 “2022년 상반기의 경우 러시아-우크라이나 사태 등으로 프로판 가격이 급등하면서 원가부담이 크게 확대됐다”며 “하반기부터는 글로벌 경기 침체, 역내 공급과잉 심화 등의 영향으로 제품 가격 약세가 지속되고 있다”고 평가했다.

오는 2024년까지 중국을 중심으로 한 프로필렌 계열 설비 증설이 지속될 것으로 전망된다. 다만 중국의 석유화학 자급률 상승, 글로벌 경제 불확실성 확대 및 중국 경기 둔화 등을 감안하면 수급 환경이 단기간 내에 크게 개선되기 어렵다는 전망이다.

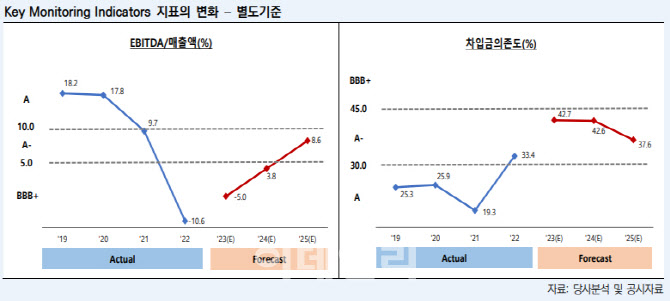

영업현금흐름 약화에 재무부담도 커지고 있다. 실적 저하가 이어지면서 차입금의존도가 △2021년 말 19.3% △2022년 말 33.4% △2023년 9월 말 42.8% 등으로 확대되는 추세다.

오 연구원은 “설비투자 등 대규모 투자계획이 존재하지 않음에도 불구하고, 중단기 실적 부진 전망을 감안하면 확대된 재무부담이 당분간 지속될 것으로 예상된다”고 밝혔다.

이어 “합작사 울산피피의 경우에도 적자가 이어지고 있어 향후 SK어드밴스드의 추가 출자부담 확대 여부에 대한 모니터링이 필요하다”고 덧붙였다.

한신평은 SK어드밴스드의 등급 상향 조정 검토 요인으로 ‘제품 다각화 등을 통해 실적변동성 완화 및 수급상황 개선’, ‘별도기준 상각전영업이익(EBITDA)/매출액 지표 10% 이상’, ‘별도기준 차입금의존도 지표 30% 이하 안정적 유지’ 등을 제시했다.

|

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)