손인준 흥국증권 연구원은 ““3분기 잠정 실적이 메모리 강세로 예상치를 크게 상회했다”며 “2026년까지 호실적이 지속될 전망”이라고 밝혔다.

이어 “메모리 슈퍼사이클과 HBM3E 12단 본격 공급, HBM4 양산, 파운드리 2nm 고객사 확대 등이 주가 상승 모멘텀을 유지시킬 것”이라고 강조했다.

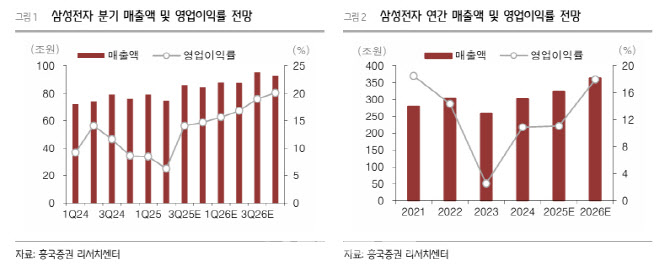

3분기 잠정 실적은 매출액 86조원(전분기 대비 15% 증가, 전년 대비 9% 증가), 영업이익 12조1000억원(전분기 대비 159% 증가, 전년 대비 32% 증가)으로 컨센서스(10조2000억원)를 크게 상회했다.

손 연구원은 “DRAM과 NAND 가격 강세 및 HBM 출하량 확대, 파운드리 적자 축소에 따른 DS(반도체) 부문 호실적이 주효했다”고 설명했다.

디램은 고대역폭 메모리(HBM)과 범용 출하량이 각각 80%, 12% 증가하고 범용 가격이 10% 상승하며 비트성장률(B/G)과 평균판매가격(ASP)이 각각 14%씩 증가한 것으로 추정된다. 낸드(NAND)는 eSSD 수요 증가로 비트성장률과 평균판매가가 각각 8%, 4% 올랐다.

파운드리는 수주 증가 및 엑시노스 양산 등으로 가동률이 회복되며 영업적자 규모가 6000억원으로 줄어든 것으로 봤다.

4분기 실적은 매출액 84조1000억원(전분기 대비 2% 감소, 전년 대비 11% 증가), 영업이익 12조3000억원(전분기 대비 2% 증가, 전년 대비 90% 증가)을 기록해 컨센서스(영업이익 10조5000억원)를 상회할 전망이다.

손 연구원은 “우호적 환율과 메모리 호실적이 MX 부문의 계절적 약세를 상쇄하며 전분기와 유사한 영업이익 수준을 기록할 것”이라며 “DS 부문의 경우 DRAM과 NAND 가격 상승(9%, 5%)이 지속되는 가운데 북미 주요 고객사 대상 HBM3E 12단 공급이 본격화되며 출하량 증가가 지속될 전망”이라고 설명했다.

|