.png)

황지현 NH투자증권 연구원은 “아이폰17 시리즈는 사전 예약률이 견조했고 경쟁사 진입에 따른 판가 압박도 완화되며 최악의 국면을 통과했다”며 “내년 가변 조리개 등 카메라 사양 업그레이드가 투자자 관심을 끌 전망”이라고 설명했다.

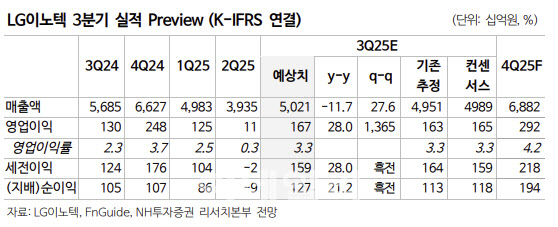

3분기 실적은 매출액 5조202억원으로 전년 동기 대비 11.7% 감소하지만, 영업이익은 1669억원으로 28.0% 증가할 것으로 예상했다. 이는 시장 컨센서스 부합 수준으로 분석됐다. 황지현 연구원은 “매출 감소는 작년 3분기에 있었던 선행 생산 기저 부담에 기인한 착시 효과이며, 판가 인하 압박 완화 덕분에 영업이익은 오히려 증가할 것”이라고 진단했다.

황 연구원은 “아이폰17 판매 호조에 따라 4분기 실적 상향 여지도 있다”며 “관세 불확실성 완화 등 대외 리스크도 줄어들고 있어 내년에는 실적과 투자심리 모두 회복될 것”이라고 전망했다.

|