|

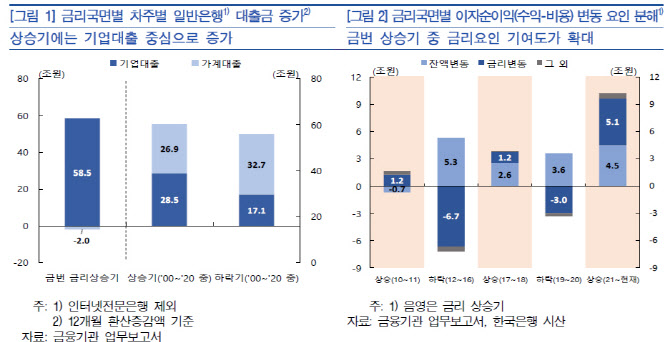

이번 금리상승기엔 기업대출 증가가 뚜렷하게 나타난 것으로 분석됐다. 기업대출이 58조5000억원 늘어난 반면, 가계대출은 2조원 줄었다. 이는 코로나19 이후 기업들의 영업자금 수요가 증가했고, 고금리로 채권시장이 위축되면서 은행 대출 수요가 늘어난 영향이다. 기업대출의 위험조정수익률도 2022년 이후 가계대출보다 높은 수준을 보이면서 수익성에 긍정적으로 작용했다.

예대금리차가 확대된 것도 은행 수익성 개선에 기여한 것으로 평가됐다. 국내은행의 경우 대출 내 변동금리 비중이 높은 반면, 예금은 요구불예금 등 저원가성 예금 비중이 높아 금리상승 시 예대금리차가 확대되는 것이 일반적이다. 이번 금리상승기엔 기준금리가 300bp(1bp=0.01%포인트) 오르면서 예대금리차도 38bp나 확대됐고, 이에 따라 이자순이익 변동에서 금리기여도도 커졌다.

|

향후 예대금리차 하락도 은행 수익감소 요인이 될 수 있단 판단이다. 최근 들어 예금금리보다 대출금리가 더 빠르게 하락하면서 예대금리차와 순이자마진이 하락세를 보이고 있다. 특히 수익성을 평가할 수 있는 신규취급액 예대금리차가 작년 1분기 이후 가계대출을 중심으로 하락세를 보이고 있어 예대금리차의 수익기여도도 축소될 것으로 보인다.

한은은 “향후 취약부문에서 발생하는 대손비용과 예대금리차 축소 정도가 은행 수익성에 큰 영향을 줄 것”이라며 “대출부실 등 대손비용 증가는 리스크 관리 강화로 인한 은행 대출공급 위축으로 이어질 수 있어 대손충당금 적립 등 미래 부실가능성을 선제로 반영해 기간별 수익구조를 평탄화하는 노력이 필요하다”고 지적했다.

이어 “은행들의 기업대출 취급 확대는 실물경제 지원을 위해 필요하지만, 그 과정에서 산업별 리스크를 철저히 관리해야 한다”고 덧붙였다.