금리인하는 일반적으로 경기진작 효과가 나타나게 마련이다. 그래서 주가도 오른다. 반도체 산업에도 비슷한 영향을 미치는 것은 마찬가지다. 문제는 '얼마나 빨리 효과가 나타나느냐'다.

동부증권의 조사에 따르면 미국의 금리인하로 인한 소비자들의 소비가 늘어나고, 이같은 수요 개선이 반도체 시황의 호전으로 이어지는 데 걸리는 시간은 평균 6개월이다.

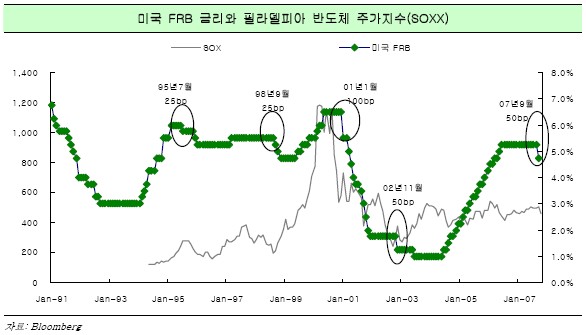

이민희 연구원은 "미국의 90년대 초반으로 지금까지 6번의 금리인하를 단행해왔고, 항상 어느 시점 뒤에는 반도체 경기도 회복되는 양상을 보였다"며 "구체적인 상황에 따라 다르지만 효과가 나타나는 데는 평균 6개월 정도의 시간이 걸렸다"고 설명했다.

|

그렇다면 이번 금리인하의 효과는 언제쯤 나타날까? 현재 반도체시황은 극심한 공급과잉을 보이고 있다. D램 가격은 큰 폭으로 떨어져 원가를 밑돌고 있고, 4분기에는 최악의 상황이 닥칠 수 있다는 우려도 나온다.

이는 지난 95년 7월과 2001년 1월의 금리인하 시점과 비슷하다. 당시에도 반도체 경기는 극심한 공급과잉에 진입하던 시기였다.

95년 7월에 25bp의 금리가 인하된 이후 반도체 경기가 회복되기까지는 무려 12개월이 걸렸다. 2001년 1월 100bp가 인하됐을 때에는 9개월 이후부터 반도체 경기가 회복됐다.

하지만 공급과잉과 95년 및 2001년의 데이터로만 현재 상황을 분석하기는 어렵다. 현재 반도체 시황의 특징은 공급과잉이 심하지만, 수요는 나쁜 수준은 아니기 때문이다.

지난 98년 9월 25bp, 2002년 11월 50bp의 금리인하를 단행했을 당시의 IT세트 수요는 견조한 수준이었다. 98년의 경우에는 금리인하를 단행하자마자 반도체 주가가 일제히 급등했고, 2002년 11월에도 4개월만에 PC수요가 회복되면서 반도체가격도 상승했다.

따라서 지금의 반도체 상황은 극심한 공급과잉을 보이고 있다는 점에서는 2001년 1월과 유사하고, 세트의 소비경기가 비교적 견조한 상황이라는 점에서는 2202년 11월의 상황과 유사하다.

이 연구원은 "공급과잉에도 불구하고 세트수요가 괜찮은 수준이라는 점을 감안하면 2001년과 2002년의 중간정도가 현재 상황과 맞다"며 "따라서 이번 미국의 금리인하 효과가 반도체 시황에 나타나는 기간은 6개월 이후인 내년 4월 정도로 생각하는 것이 합리적"이라고 말했다.

이 연구원은 "D램은 채널 재고조정을 거친 후 공급자들이 설비투자를 축소하게 될 것이고, 이에 따라 내년 1분기 또는 2분기부터 가격회복을 보일 것"이라며 "낸드플래시도 2분기부터는 신규 설비투자 유입에도 불구하고 가격하락에 따른 수요탄력 회복으로 가격이 안정될 수 있다"고 전망했다.