백재승 삼성증권 연구원은 이날 보고서에서 “4분기 실적 회복이 기대된다”며 이같이 밝혔다.

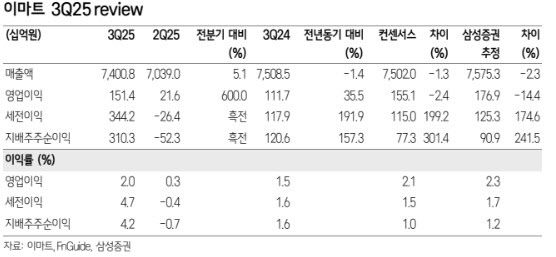

이마트의 3분기 연결기준 매출은 전년 동기 대비 1.4% 감소한 7조 4000억원, 영업이익은 35.5% 증가한 1514억원을 기록했다. 영업이익은 낮아진 컨센서스를 충족하는 수준이다.

백 연구원은 “소비 쿠폰 효과 및 늦어진 추석 등으로 인해 모회사 매출이 감소했다”며 “본격적인 물류 역량 외주화 과정에서 2분기 실적이 둔화된 이커머스 사업은 3분기에도 부진함이 이어졌다”고 평가했다.

이어 “이커머스 사업 수익성 회복은 다소 시간이 걸리겠지만 추석 시점차로 인한 매출 이연 및 작년 12월 낮은 기저 감안 시마트 사업 매출은 4분기 두드러진 회복을 시현할 것으로 기대된다”며 “마트와 슈퍼마켓 사업의 통합 구매에 기반한 수익성 개선도 좀 더 가시화될 것”이라고 내다봤다.

백 연구원은 “조건부 결합 승인을 획득한 G마켓은 11월 중 지분법 적용 자회사로 변경될 예정”이라며 “이러한 회계적 효과뿐 아니라 향후 알리 그룹과의 협업을 통해 셀러 입점 확대와 글로벌 소싱 역량 강화가 실적 회복으로 이어질 때 이마트 기업가치 제고에 본격 기여할 것”이라고 분석했다.

그러면서 “현재 추진 중인 홈플러스의 인가 전 인수합병(M&A) 성사 여부를 확인해 볼 필요가 있다”면서도 “향후 대형마트 업태 내 경쟁 완화 가능성과 이마트 스스로 매출 확장에서 수익성 개선을 위한 선택과 집중으로의 전략 방향을 전환했다는 점을 고려해 투자의견을 유지한다”고 덧붙였다.

|