.png)

.png)

신대현 키움증권 연구원은 이날 보고서를 통해 “현대건설은 CID(CEO Investor Day) 이후 실적 반등과 원전에 대한 기대감으로 인해 주가가 134% 상승하며 강한 상승세를 보였다”면서 “그러나 6월 이후 연간 실적에 대한 불확실성과 정부의 부동산 규제로 인해 하락세를 보이고 있다”고 설명했다.

이어 “원전에 대한 시장의 기대감은 여전하나 아직까지 나온 수주가 없다는 점에서 다른 원전 관련 주식들 대비 언더퍼폼하는 수익률을 보이고 있다”며 “게다가 하반기도 현대엔지니어링의 본드콜에 따른 영향으로 실적 불확실성이 지속되고 있다”고 분석했다.

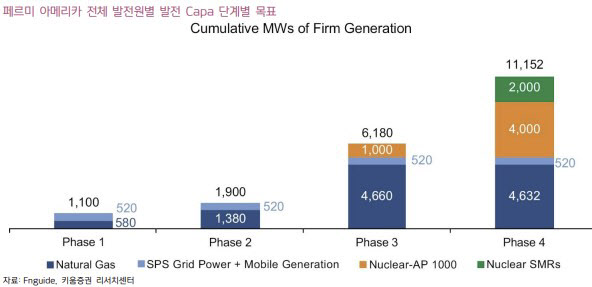

신 연구원은 “미국 내 원전 시장은 빠르게 움직일 수 있다”며 “미국은 2030년까지 총 10기의 대형원전 착공을 계획하고 있는 가운데 첫 프로젝트는 페르미 아메리카(Fermi America)의 마타도르 프로젝트가 될 것”이라고 전망했다.

그러면서 “회사는 올해 1월 10일 기업 설립 이후 인허가(COL) 신청 검토를 접수했고 10월 1일 상장까지 사업 진행에 있어 상당한 속도를 보이고 있다”며 “이는 미국 민간, 정부 모두 빠른 원전 사업을 진행을 원하는 것으로 판단된다. 페르미 아메리카는 내년 4분기부터 굴착 작업을 들어가 2027년 3분기 첫 콘크리트 작업을 시작할 계획”이라고 말했다.

신 연구원은 “도널드 트럼프 미국 대통령은 행정명령을 통해 미국 원자력규제위원회(NRC)의 COL 기간을 18개월로 줄인 바 있으나 아직까지 NRC나 언론을 통해 확인된 추가적인 대형원전 사업 인허가는 없다”며 “따라서 미국에선 2030년까지 대형원전 10기 착공을 위해 추가적인 대책이 필요할 것으로 예상된다. 따라서 기존 COL을 받았었던 과거 프로젝트들에 대해서도 관심을 갖을 필요가 있다”고 덧붙였다.

|