.png)

.png)

|

최근 미셸 보우만 연준 이사는 “추가 긴축도 배제할 수 없다”는 기존 입장을 고수했고, 로레타 메스터 클리블랜드 연방준비은행 총재는 “연내 인하에는 동의하나 물가 안정에 추가적인 진전이 필요하다”고 발언했다.

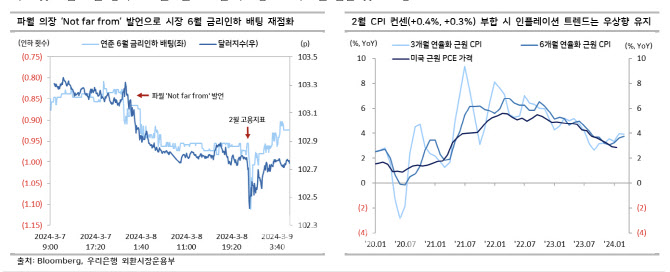

지난주 제롬 파월 연준 의장은 상원 은행위원회에 출석해 “금리인하로 정책을 전환하기 위해 물가목표가 달성 가능하다는 확신이 필요하며, 그 확신이 멀지 않다(Not far from)”고 발언했다.

이후 시장은 6월을 시작으로 올해 총 4회 금리인하에 다시 배팅하기 시작했고, 달러인덱스는 일본은행(BOJ)의 긴축 배팅을 반영한 엔화 강세까지 더해져 102 포인트 후반까지 하락했다.

민경원 우리은행 연구원은 “이번주 화요일 발표되는 미국 2월 소비자물가(CPI)가 예상대로 헤드라인 물가 0.4% 상승, 근원 물가 0.3% 상승으로 나올 경우 전년대비로 1월보다 낮은 수치를 기록할 수 있다”면서도 “하지만 추세를 보여주는 3개월, 6개월 연율화 기준 근원 물가는 인플레이션(물가 상승) 추가 안정과 거리가 먼 결과가 나올 확률이 높다”고 분석했다.

우리은행은 올해 연준 통화정책 전환이 9월에서야 이뤄질 것으로 보는 만큼, 최근의 달러 약세의 지속 가능성에 회의적이다.

민 연구원은 “우선 BOJ 마이너스 정책금리 종료가 공격적인 긴축을 의미하지 않으므로 엔화 강세가 단기간에 끝날 수 있다고 예상한다”며 “또한 유럽중앙은행(ECB)이 선제적 금리인하를 시사하면서 기축통화 카테고리 내에서 유로화가 달러에 큰 폭으로 하락할 것”이라고 설명했다.

아울러 그는 “연준 주요 인사들이 첫 금리인하 시점으로 ‘Later this year’을 유지할 경우 달러지수는 성장 격차, 상대적 자산성과, 통화정책 피벗(정책 전환) 시점 모든 항목에서 엔화를 제외한 주요통화에 우위를 점할 것”이라고 평가했다.