|

우 의원은 “대출 규제에도 ‘똘똘한 한 채’ 등 투기 수요가 줄지 않고 그 부작용으로 가계부채 비율도 올랐다”고 설명했다.

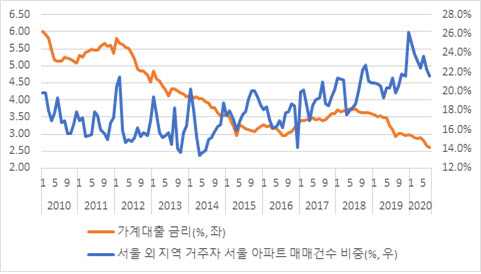

실제로 금융위기 이후 부동산 침체기에는 외지인의 서울 아파트 매매 비중은 14%까지 내려가는 등 20%를 밑돌았다. 그러나 2013년 이후 가계대출 금리가 2.50%대까지 내려가면서 외지인 매매비중은 26%대까지 치솟았다. 문재인정부 들어 고강도 규제에도 상승세를 지속하는 모습이다.

그 사이 가계부채는 위험수위까지 치달은 것으로 나타났다. 국내총생산(GDP) 대비 가계부채 비율은 2010년 1분기 72.6%에서 올해 1분기 95.9%로 상승, 2008년 금융기위 이전 미국 수준인 98.6%에 근접했다.

우 의원은 “이는 과도한 시중 유동성 때문”이라며 “신용도가 높은 개인은 주담대 외에도 얼마든지 신용 조달이 가능하기에 대출 규제로 집값을 잡는 것은 한계가 있다”고 주장했다.

|

우 의원은 “시중 유동성이 넘쳐나는 상황에서 주담대 등 핀셋규제만으로 부동산 폭등을 막기엔 한계가 있다”며 “미국이 전면적인 DSR 규제를 도입해 가계부채를 낮춘 것처럼 우리도 가계부채 증가 속도와 총량을 줄이기 위해 적극적으로 대응해야 한다”고 했다.